关于2024年集采,国家医保局发布《国家医疗保障局办公室关于加强区域协同做好2024年医药集中采购提质扩面的通知》,提出“开展新批次国家组织药品集中采购”。

01第十批国采即将启动

早在今年1月9日,国家医保局召开“全国医疗保障工作会议”也提出“开展新批次国家组织药品耗材集采”,可见,今年进行第十批国采是既定事件。

前九批国采批间间隔平均6.7个月,第九批国采于去年11月6日开标,照此推算,第十批国采可能在几天后的5月底进行(以官方文件为准)。

关于2023年集采的专项通知《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》于去年3月1日发布,次日(3月2日),第九批国采正式文件发布。

2024年集采专项通知已经发布,预计第十批国采将有进展。

自第八批国采开始,入围品种均满足至少“5+0”的格局,照此推算,截止到5月13日(下同),符合申报资格企业数≥5家且尚未国采的化药共有144个,第十批国采的产品大概率将从这些品种中产生。

本文对这144个品种在治疗领域、剂型、企业等的分布情况进行分析,以对第十批国采做出预判。

02品类

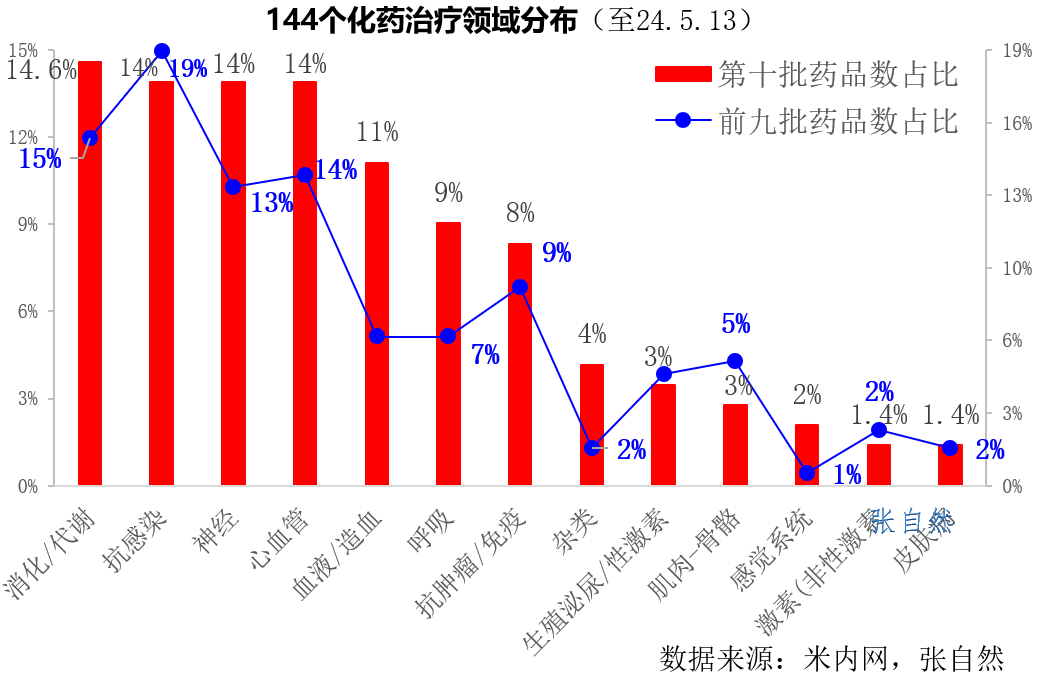

这144个化药涉及的治疗领域在排名上与前九批的有较大差异。

这144个产品中最多的是消化/代谢类药品(占了14.6%),由前九批的第二位跃升到第一位,消化/代谢类药符合条件但尚未国采的产品最多。

抗感染药由前九批的第一位降到第二位,说明很多抗感染药已被前九批国采。

心血管和神经系统药物仍居第3~4位,仍是第十批国采的主要品类。

血液和造血系统药物、呼吸系统用药排名都上升了一位,分别由前九批的第6、7位上升到第十批的第5、6位,即将有更多这两类产品出现在第十批国采中。

03剂型

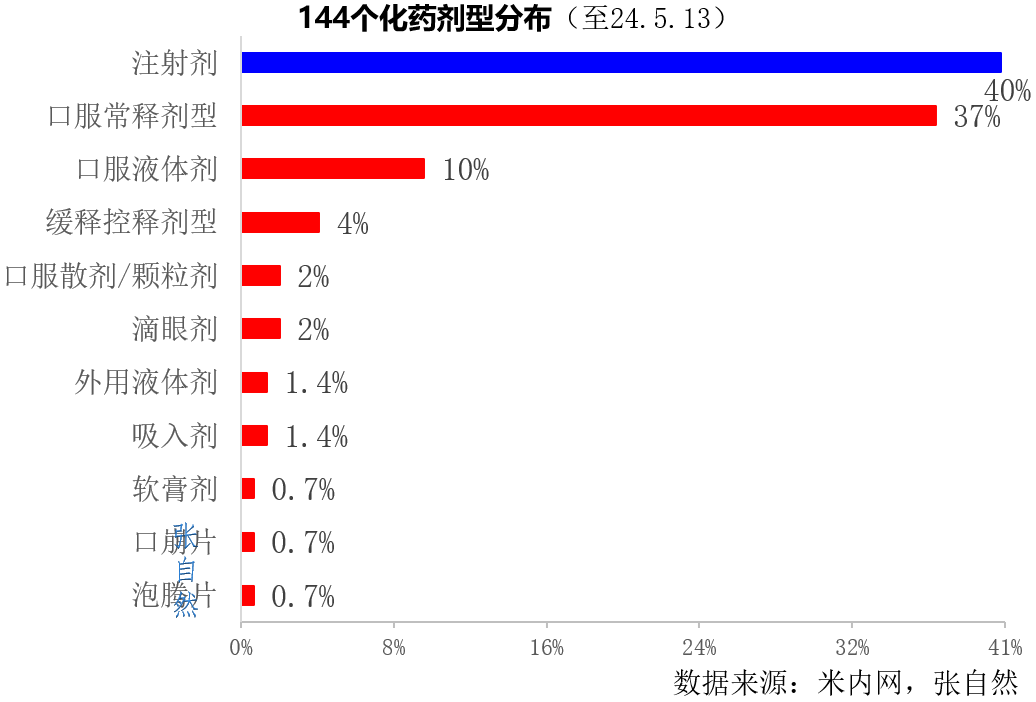

在这144个化药中,产品数量最多的仍是注射剂型(占了4成)。注射剂一致性评价的规则出台(2020年5月)较首批国采晚了两年,较口服剂型少进行了4批国采,到第五批国采开始,才有大量注射剂过评并纳入国采。故在尚未被国采且符合条件的产品中,注射剂型仍是最多的。

04品种

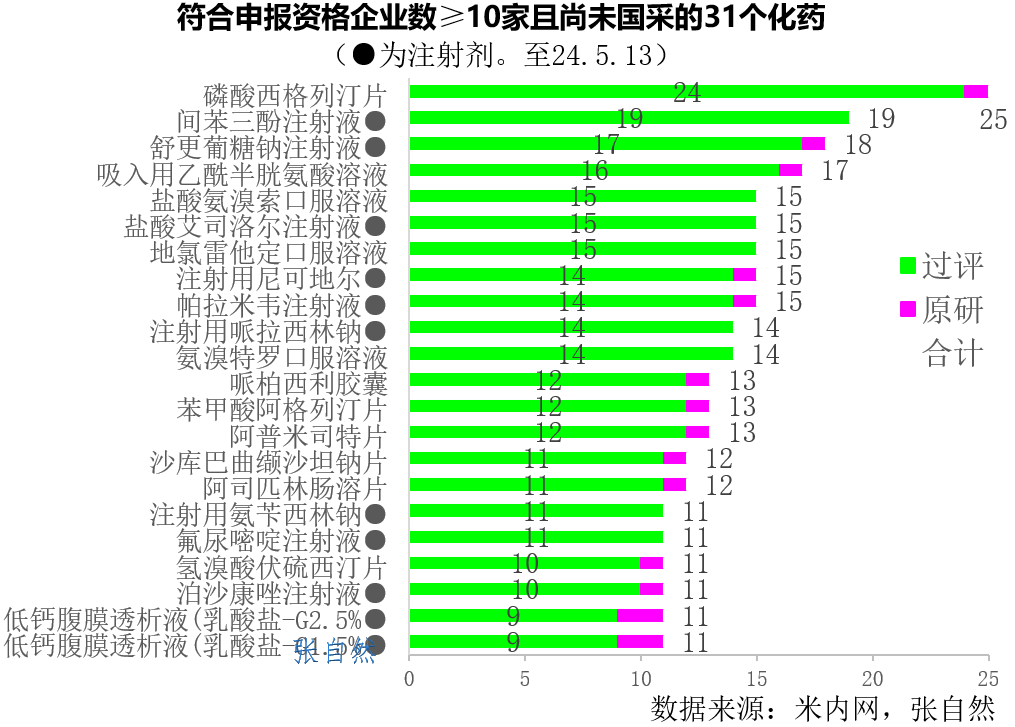

截止到5月13日,符合申报资格企业数≥10家且尚未国采的化药共有31个,含11个注射剂(占了1/3),23个(近3/4)有原研药。

其中,符合申报资格企业数量最多的是磷酸西格列汀片,共有25家(24家过评,1家原研)符合条件;

15~20家的有3个产品,即间苯三酚注射液(19家)、舒更葡糖钠注射液(18家)、吸入用乙酰半胱氨酸溶液(17家);

另外5个产品都有15家企业符合条件,即盐酸氨溴索口服溶液、盐酸艾司洛尔注射液、地氯雷他定口服溶液、注射用尼可地尔、帕拉米韦注射液。

05企业

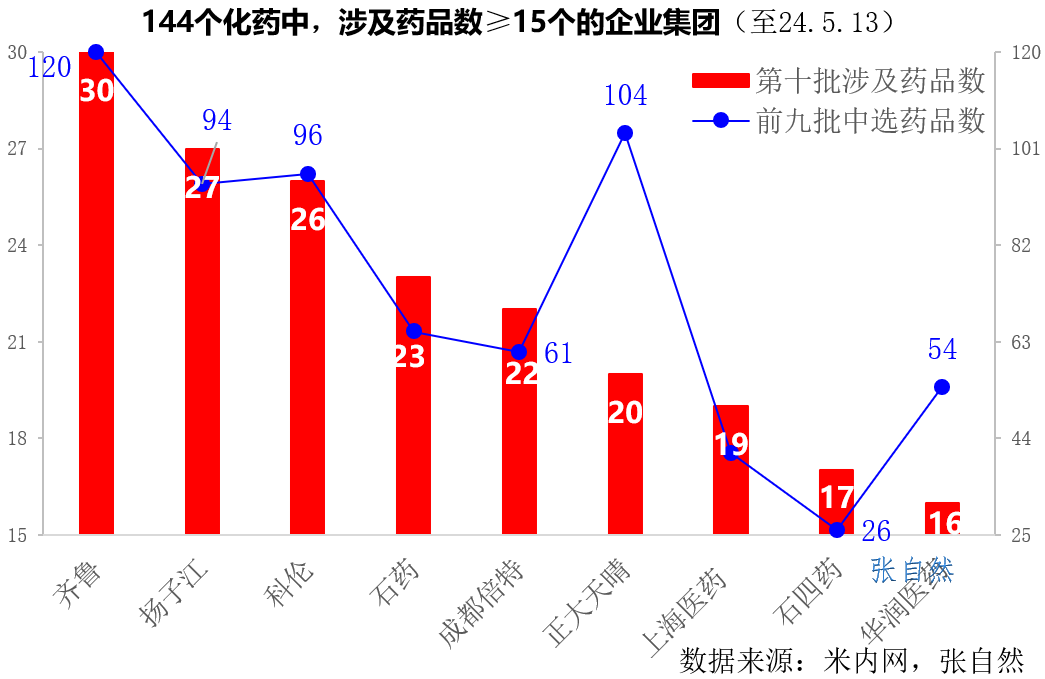

这144个化药中,涉及药品数≥15个的共有9家企业(按企业集团计)。

除正大天晴外,和前九批国采中选品种总数排名一样,Top4仍集中在齐鲁(30个)、扬子江(27个)、科伦(26个)、石药(23个)。

正大天晴排名后退了4位,由前九批中选品种数(104个)第二位下滑到目前的第六位,只有20个产品符合条件,较首位的齐鲁(30个)少了2/3。

上述只是按照前九批国采选择品种条件做一简单类比,并非这144个品种都会全部纳入第十批国采,前九批国采平均每批中选品种数在42个,最终一切以官网发文为准。

附:符合申报条件企业数达5家及以上且未纳入集采的化药;数据统计截至5月13日;数据/图片来源:米内网

文章来源:张自然博士 赛柏蓝