目前高血压化药已有7个品种备战第十批集采,正大制药、倍特药业、齐鲁制药均有多个品种在列。

01

高血压药市场洗牌

“一哥”易主,独家注射剂大涨213%

近年来,随着人口老龄化加剧、生活压力加大、饮食习惯改变等,以高血压为代表的慢病患者人数不断增加。目前全球尚无有效的手段可以根治高血压,但可以通过药物进行有效控制。

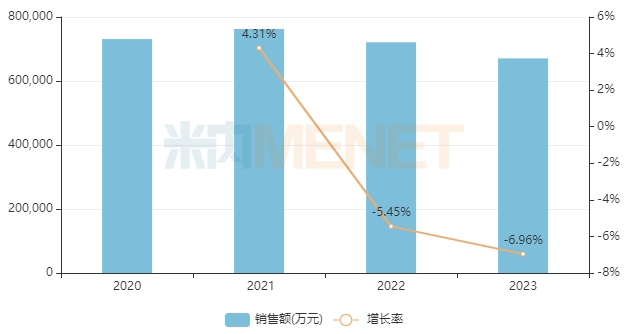

在国采开展之前,高血压化药在重点省市公立医院终端的市场持续扩容,2014-2018年均保持正增长。国采落地执行后,高血压化药市场承压,2019年取得销售峰值,2022及2023年其销售额持续下滑。

近年来重点省市公立医院终端高血压化药销售情况

从高血压化药细分小类看,高血压复方制剂崛起,以约28%的市场份额排在首位;钙通道阻滞剂(CCB)以约24%的市场份额紧接其后;β-受体阻滞剂以约18%的市场份额位列第三。从厂家销售格局看,诺华、辉瑞、阿斯利康等跨国药企领跑,齐鲁制药、信立泰等国内药企排名靠前,其中诺华、南京海辰药业、桂林南药等企业销售额增速均超过20%。

高血压化药TOP20产品中,昔日“药王”硝苯地平控释片跌落,沙库巴曲缬沙坦钠片成功上位,以13%的市场份额排在首位;琥珀酸美托洛尔缓释片、盐酸艾司洛尔注射液排位第二、第三,销售额均超过3亿元。

2023年重点省市公立医院终端高血压化药TOP20产品

从销售额增长情况看,南京海辰药业的独家品种注射用盐酸兰地洛尔以212.94%领跑,该产品2022年并未跻身高血压化药TOP20产品;沙库巴曲缬沙坦钠片大涨54.94%,较2022年上升2个位次;阿利沙坦酯片为国产1类新药,增幅超过7%,较2022年上升3个位次;受第七批集采执行影响,昔日“药王”硝苯地平控释片下滑66.26%,琥珀酸美托洛尔缓释片下滑47.78%。

高血压化药TOP20品牌中,诺华、辉瑞、阿斯利康均有2个品牌上榜,其中诺华的沙库巴曲缬沙坦钠片大涨超50%,取代拜耳的硝苯地平控释片,拿下品牌“一哥”;国产品牌中,齐鲁制药的盐酸艾司洛尔注射液、深圳信立泰药业的阿利沙坦酯片分别排在第二、第五位。

02

华海领跑过评榜

33个品种已被纳入集采

数据显示,截至3月18日,有94个高血压化药(80个通用名药品)已有企业过评/视同过评,涉及超200家药企(以集团计)。

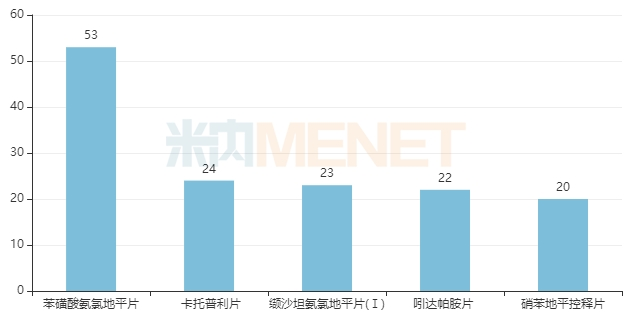

从品种过评情况看,20个高血压化药(以药品名称计)过评企业数(以企业名计)达10家及以上,其中苯磺酸氨氯地平片、卡托普利片、缬沙坦氨氯地平片(Ⅰ)、吲达帕胺片、硝苯地平控释片均达20家及以上。

高血压化药过评品种TOP5

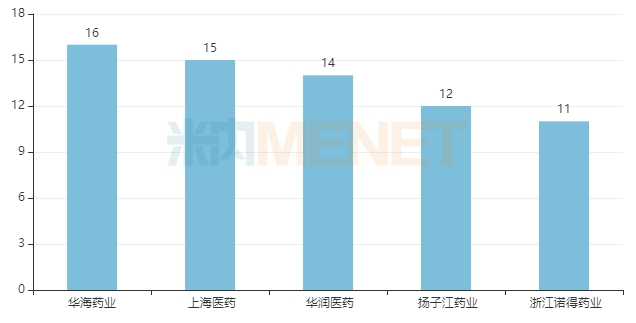

从企业过评情况看(以集团计),华海药业领跑,过评品种数达16个;上海医药以15个品种紧接其后,华润医药以14个品种排位第三,扬子江药业以12个品种排位第四,浙江诺得药业以11个品种排位第五。

高血压化药过评企业TOP5

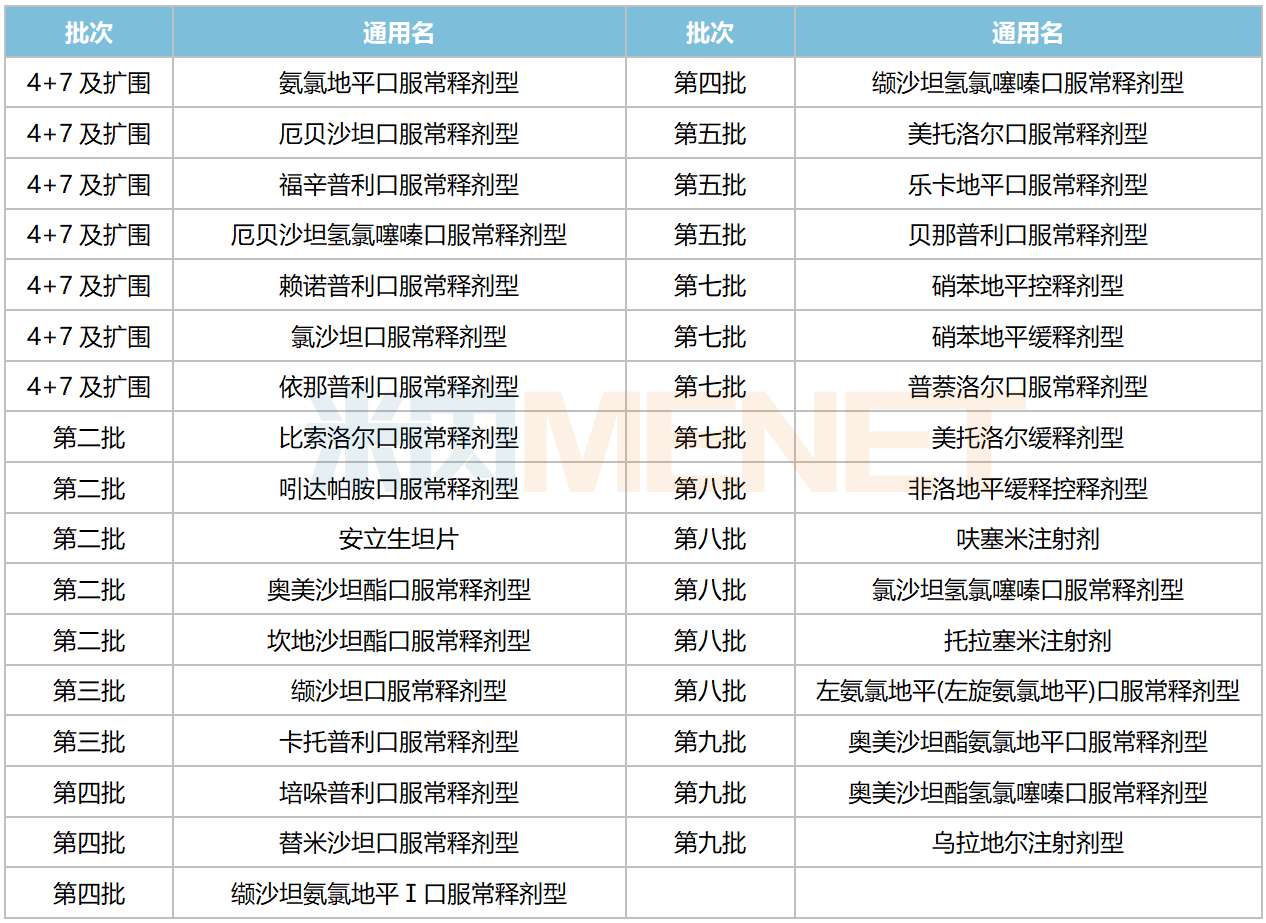

作为国内临床用药金额领先且原研厂家主导的品类,高血压化药是集采的重点对象。在国家开展的八批九轮化药集采中,高血压化药分别有7个、5个、2个、4个、3个、4个、5个、3个品种被纳入其中,合计33个品种(不含落标品种)。

已纳入国采的高血压化药

集采执行后,部分临床畅销的存量品种在中国公立医疗机构终端的销售额“大跳水”。

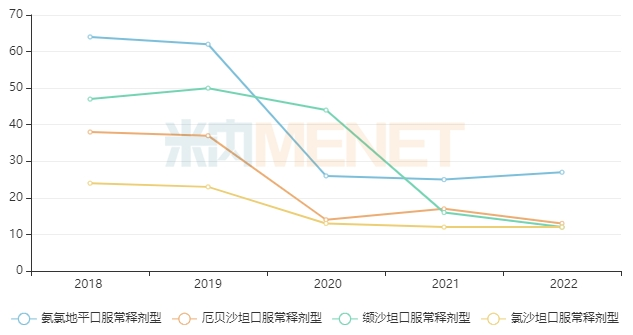

4+7及扩围集采中的氨氯地平口服常释剂型、厄贝沙坦口服常释剂型、氯沙坦口服常释剂型,2018年销售额分别超过64亿元、38亿元、23亿元,2022年分别超过26亿元、13亿元及11亿元;第二批、第三批集采中的坎地沙坦酯口服常释剂型、缬沙坦口服常释剂型,2019年销售额分别超过11亿元、49亿元,2022年分别超过2亿元、12亿元。

部分纳入国采的高血压化药销售额变化(单位:亿元)

03

2个超10亿品种在列

7大品种备战第十批集采

除去已纳入国家集采的品种,目前高血压化药还有7个品种满足集采门槛,符合申报资格企业数达5家及以上,包含5个口服常释剂型、1个注射剂、1个缓释控释剂型。

满足5家及以上的条件且暂未纳入集采的高血压药

数据显示,7个品种2022年在中国公立医疗机构终端销售规模合计超过40亿元,沙库巴曲缬沙坦口服常释剂型、艾司洛尔注射剂均超10亿元。

沙库巴曲缬沙坦是全球首个获批的血管紧张素受体脑啡肽酶抑制剂(ARNI),在治疗心衰和高血压方面疗效确切且安全性良好。

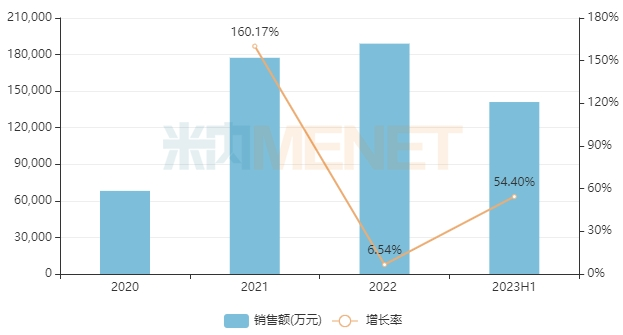

数据显示,近年来中国公立医疗机构终端沙库巴曲缬沙坦钠片的销售额持续上涨,2023年有望突破20亿元。目前该产品的核心专利还未到期,9个国产仿制药已获批生产并视同过评,其中江苏华瀚医药已取得专利许可,南京一心和医药规避了原研的晶型专利障碍。沙库巴曲缬沙坦钠片是否纳入国采,对后续同类型产品影响非常大。

近年来中国公立医疗机构终端沙库巴曲缬沙坦钠片销售情况

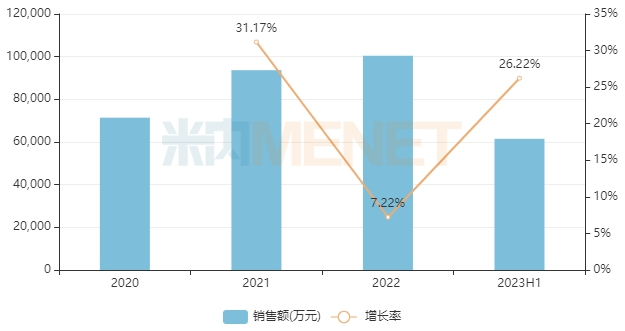

艾司洛尔为超短效选择性β受体阻滞剂,可用于围手术期高血压的降压,也可用于降低窦性心动过速的心率,近年来中国公立医疗机构终端艾司洛尔注射剂销售额持续上涨,2022年突破10亿元,齐鲁制药主导市场。目前已有13家企业(以集团计)的产品过评或视同过评,有可能纳入第十批集采。

近年来中国公立医疗机构终端艾司洛尔注射剂销售情况

从过评企业来看,正大制药涉及的过评品种数量达4个,齐鲁制药、成都倍特药业均达2个,石药集团、扬子江药业、济川药业、华海药业、科伦药业、信立泰、四环医药等亦有过评品种在列。

资料来源:米内网数据库等

文章来源:赛柏蓝 米内网 作者玲珑