2023年11月17日,一年一度的国家医保谈判在北京悄然拉开序幕。

今年的国谈地点全国总工会国际交流中心,位于北京环外的顺义区,离首都国际机场10公里左右。这里同时也是一个温泉酒店,四周是高高的绿化围墙。从酒店大厅,走到国家医保谈判会议的等候区要拐4道弯。等候区的楼上,有五个会议室进行着今年的谈判。

来源:吴妮

医保局工作人会来等候区叫号,工作人员一开始会直接喊出企业名字甚至谈判品种,后来通过微信和电话通知,把保密工作做到极致。谈判只允许三个谈判代表参加,只能带1-2个手机,手机要锁在柜子里,需要向上级请示的时候再取出来。医保局提前备好计算器,禁止企业自己携带。

工作人员一直在维持现场秩序,一开始禁止非谈判人员靠近谈判会议室,后来禁止非谈判人员上楼,甚至最好不要走出等候区。在第二天的时候,官方甚至给参与谈判的企业提出要“做好表情管理”的要求,以防止场外的人通过这一细节推测出谈判的结果。

来源:吴妮

然而,即便是如此,一位业内人士提到,今年对现场管理还是要松不少:“以前在人大西门的时候,上午、下午只能集中入场一次,媒体记者几乎完全接触不到谈判的会议室;医保局的人也小声对暗号一样问企业是哪家公司的人,不像今年,一开始还能一家家大声喊进去。”

或许因为是医保已经成常态,相比往年热炒的盛况,今年无论是官方还是行业都对谈判关注度似乎都少了很多:官方未曾公开披露具体谈判的信息,时间和地点都是在谈判前两天才流出。除了参与谈判的企业和专家之外,似乎只剩下少数媒体关注到这项关乎创新药企业务进程以及广大人民群众病有所医的大政策。

谈判现场的等候区里没有去年人山人海的架势,等待谈判期间,不同企业代表之间交流不多,警惕被听到说话内容。基本上同一个企业的三五成群聚。有些人看起来很紧张,临场突击商量着谈判策略,拿着笔不停计算、画线,口中不时说出“最高价、最低价”,“第二轮报价没有办法冒险”。

来源:吴妮

也有心态轻松的企业,“去年就说,今年要穿好看点,要上央视了”。

一个有趣的现象是,很多企业不讨论自己家的品种,却在讨论今年谈判的大品种——司美格鲁肽。

但当时间拉回到现实,比如谈到今年是不是预计会降幅温和时,企业代表也没有什么底气,说“鼓励创新,每年都这么说”。

-01-不是只谈价格,也能谈谈企业的难处

今年首个谈判结束是一家儿童制剂生产企业,三位谈判代表下楼后,握拳说yes,表示“只谈了十几分钟,比预期低一点,很成功”。

后续的企业代表很少有反应如此强烈的,不仅三缄其口,还努力做表情管理,给记者的回应无外乎“一般,有差距,还可以”。也有反差感极强的回应,谈判代表笑着说“谈得一塌糊涂”。

一位谈判代表觉得,今年医保谈判对药企还是比较友好的。“我们谈的是创新药,谈判时间大概半个小时,我跟专家们报完价之后,跟他们讲为什么要报这个价格,研发投入多少资源和时间,和跨国公司产品之间的对比。专家们也很理解药企的难处。

以前专家不怎么听企业的难处,直接谈价格。现在谈判专家们能听进去合理的想法。”

不只他一个人有这种感觉,“我跟其他谈判企业聊过,大部分都觉得还可以。”有谈判企业表示,谈成后专家也很高兴,站起来祝贺谈判企业,赞赏企业的诚意。有现场媒体听到谈判室里传来鼓掌的声音,很可能是双方经过充分的拉锯战,最终达成一致。

上述谈判代表觉得并不是今年才开始温和,17、18年相对比较严格一点,那时候大家都没有什么经验,21年之后,随着政策完善,还有企业心态调整,我觉得大家都感觉好一些。

当然也有没谈成功的。谈判失败的原因无外乎,企业对价格有比较高的预期。

上述谈判代表透露,药企在给创新药定报价的时候,有几个参照。

首先根据产品定位,找到同类产品。假设同类产品都没进入医保,本土药企的报价,一般是跨国药企同类产品的70%-75%。如果跨国公司进口药已经进入医保,那么要参考它的医保价。

第二个,要看医保局给企业选的参照品是什么,参照品的价格也是重要的参考依据。有一家企业谈判药品的参照品已经进入国家集采,价格比较低。“参照品价格不高的话,你就要有个心理预期。”

“我们去之前会准备一张报价表格,把每一步写得非常清楚。比如说我第一轮报价是报多少,如果没有超过信封价的115%,那就进入谈判阶段;如果超出信封价115%,我会根据这张表格决定第二轮报多少。”上述谈判代表说,“把这两个参考因素把握好,说实在话,这么多年谈判的结果都在我的预期之内。”

一般情况下,企业谈过几次,有一定的经验,跟信封价都大差不离。当然还有一种情况就是谈判代表知道应该这么去做,但是领导有要求,“必须给我谈到什么样的价格”。至于这种,作为谈判的代表,能做的就非常有限了。

-02-“重磅品种”众生相

相比去年新冠口服药和罕见病药物两大关注焦点,今年的医保谈判目录里,并无太多出圈的品种,值得关注的产品,也更加“行业范儿”。

PD-1/PD-L1产品多为目录内续约品种,以OK药为代表的外药品种一如既往地选择放弃医保目录。一位业内人士提到:“外企不愿卷入到国内产品的价格战中去,同时也不想影响起全球范围内的定价体系。”

BTK除了杨森的伊布替尼外,本次角逐在百济神州和诺诚建华之外还有阿斯利康的me too产品阿可替尼;三代EGFR阿斯利康、翰森和艾力斯目前格局已定,对于新入局的贝达,进医保似乎成了必选项(贝福替尼在今年6月底踩着医保谈判资格的红线获批);肺癌新靶点RET抑制剂,基石和信达同时下场厮杀,可能会卷入到竞争谈判的局里;乳腺癌重磅靶点CDK4/6,辉瑞去年在一众玩家杀到前已经降价进入,此次便剩下礼来、恒瑞和诺华三家同时厮杀……

ADC品种,罗氏的TDM1很早就在目录内,荣昌的准备续约。新增四款重磅ADC,罗氏的CD79 ADC抗体、吉利德Trop-2 ADC以及辉瑞的CD22 ADC,以及今年的重头戏:阿斯利康/第一三共的DS-8201。8201此前最大的诟病便在于价格,此次阿斯利康进或者不进,都是一个重大的启示。

自免类产品主要集中在银屑病上,除了诺华和杨森两款目录内产品(司库奇尤和古塞奇尤单抗),今年杨森的乌司奴单抗和礼来的依奇珠单抗将续约并纳入新适应证,康哲引进的替瑞奇珠单抗首次参与谈判。

两大CAR-T产品,复星凯特的阿基仑赛注射液和药明巨诺瑞基奥仑赛注射液,在去年谈崩的情况下,今年虽然通过了申报审查目录,但据现场反馈,均未参与今年的医保谈判。究其原因,细胞治疗的成本,短时间仍旧没有办法降到医保基金可承受的年费用支出。

贝达还有一款伏罗尼布,医保几乎也是必选项;绿叶的抑郁新药托鲁地文拉法辛缓释片以及和百济合作的戈舍瑞林微球,都是重中之重;和黄的两款小分子面临续约;云顶今年多了一款重磅抗生素;恒瑞除了一堆续约产品之外,今年有一个新谈的重磅品种:从璎黎药业引进的PI3Kδ抑制剂,这款药的销量也决定了这个富有想象力靶点的后续……

-03-“温和”的元年

医保目录的调整是一个动态的过程,大家的焦点都关注在怎么进目录,但实际医保目录还有调出的过程,以及续约。

一款创新药,企业有企业自己的定价思路,医保局有医保局的价格形成机制。前者考虑的是竞争、投入、差异化优势等,后者在前者的基础上,还加上了人均GDP、基金承受能力以及卫生经济学等一系列考量,二者预期相差越大,降幅自然就越高。

参考2022年的国家医保谈判,企业在递交医保谈判材料的时候,除了药品自评报告、基本信息以及药物安全与有效信息之外,还包含药物经济学评价证据、预算影响分析证据以及国内外参考价格等三方面内容。前者是“价值”,后者是“消耗”。

两块都有相应的专家经过一系列测算,最终给出自己的一个预期价格,也就是所谓的“信封价”。专家团队来自于医保基金的工作人员、卫生经济学学者、医疗机构(医生),每个人都都自己的考量,而医保认可的一款药该有的价格,最终会从这个多方的“考量”中诞生。

因为涉及角色众多、流程复杂,医保基金和企业这个“价格预期差”没办法用政策设计去弥补。因此,医保谈判的“趋于温和”主要体现在续约上。

“相比于谈判的时候每个环节需要大量专家参与测算,续约更加趋于‘自动化’,把规则定好、公式设置好,大家都看得见,有直接而明白的参考依据”。一位研究医保的人员这样解释到。也正因为如此,续约的规则到底如何,能很清晰地反映医保官方的态度。

今年7月4日,国家医保局《谈判药品续约规则》及《非独家药品竞价规则》公开征求意见文件(下文称《征求意见》)发布,在新的药品续约规则征求意见稿中,对续约降幅计算公式进行了进一步的明确和细化。

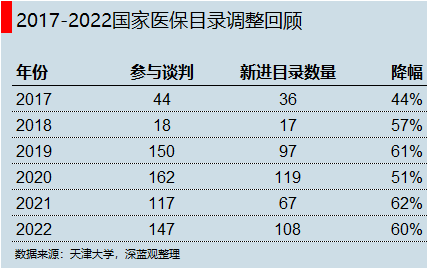

来源:天风证券

公式很复杂,但这一版新的续约规则核心今生只有两点:一个是降低了续约谈判产品的价格降幅,另一个就是提高了每个产品医保基金可负担的额度基数。

这项政策,被市场解读成医保走向温和的“里程碑”。

其实早在2022年,以PD-1抗体为代表的“重磅”产品在续约时的象征性降价,已然是在温和的道路上迈出一步。而今年年中的这个文件,算是一个官方意义上的正式定调。

今年国谈通过形式审查的药品品种数高达386,其中有164个是目录内产品,也就是面临续约谈判的品种,前两年上市的绝大多数“本土重磅品种”基本都在其中。在初次谈判的时候本身就有一个比较大的降幅,如果在每一次续约的时候仍然再砍价,这对国内这些创新品种打击不小。

长期看,虽然医保基金随着覆盖范围越来越大,肯定会越来越紧张,但是这几年的医保结余在逐年增多,去年更是达到4.25万亿达到历史新高。结余不是目的,高效地把医保基金使用充分才是国家医保局的KPI。

因此在以后医保谈判越来越成熟之下,无论是“温和”还是“严苛”,都是一个结果,而不是原因。

-04-放弃“医保”,可能吗?

今年有一个很典型的品种,就是基石药业的舒格利单抗。

舒格利单抗早在2021年年底获批非小细胞肺癌这项大的适应证,然而却在有资格参与2022年年底医保谈判的前提下,主动放弃了谈判资格。但是在今年,基石的舒格利单抗,又很知趣地重新回到了申报名单里。

作为国内第12款PD-x产品(第4款PD-L1),舒格利单抗尽管这两年适应证布局还算全面,但是竞争格局不能说不严峻。据摩根士丹利统计,2022年舒格利单抗全年销量2个亿人民币(不算授权费用)。

除了O、K、I、T药这种有着全球市场的MNC的大药,大多数本土玩家在国内PD-x市场进入一个存量竞争时代下,如果相比同类缺少一个医保带来的可及性提升,纯粹靠适应证的拓展,很难去撬动已经进医保的产品的市场份额。当然,还有一些PD-x玩家,基本上已经选择了躺平:即对适应证开拓兴趣不大,也对医保谈判意兴阑珊。

不过,在选择是否要拥抱医保上,还有一种情况就是司美格鲁肽这种。

司美本身在院外卖的很好,在面临续约谈判的时候,企业和医保双方都心知肚明:医保不可能去覆盖司美减肥的适应证,双方当然希望能医保继续cover其糖尿病的价格。但是在续约的时候,如果降得多,则需要更多的量来补齐,而在司美本身产能有限的情况下,这或许会影响其院外市场的供应。

“像司美这样的不同意谈判或者续约的,往往都是有一些后手的准备,那么受欢迎。不进医保对于他们来说不是一件坏事”。上述研究医保的人员提到。

但并不是所有的药都有司美的底气。绝大多数产品的竞争力并没有那么强,还是需要国家医保带来的巨大的可及性来提高竞争优势的。

相反,有一类药,是一定不会放弃医保的。

据现场观察,有一家企业在谈判室接近两个小时。一名医生介绍,该药品主要针对某种慢病,之前一直在抖音一类的媒体平台宣传,很多老人看了广告语都会来医院要求自费开处方。在这位医生看来,这种药“价格贵、效果一般,竞品众多”,要是不进医保,就完全没有希望,但是进了医保,临床医生开的可能性也不大。但对于企业来说,是一定要争取到进医保的机会的。

“还有一类产品,它们放弃医保原因,可能是本身在目录外可以有一些‘灰色操作’。进入医保之后,就要正儿八经的被数据和系统盯着,会受到一些“监控”,因此企业可能会有一些其它的想法。” 上述研究医保的人员提到。

(李昀对本文亦有贡献)

文章来源:ProHR汇华 ,深蓝观 (作者吴妮)