近日,多个省采/省联采消息频出:网传浙江第四批集采在路上,涉及多款重磅中成药及生物药;新疆中部联盟集采来袭,664个品种位列其中;广州GPO拟对25个急抢救、短缺药的原料药采购供应进行摸排;河南牵头19省市启动24个品种(大多为短缺药)集采......

数据显示,24个拟纳入集采品种2022年在19省公立医院终端的合计销售规模超过14亿元。集采范围全面扩容,生物药集采再掀热潮,5款2022年在中国公立医疗机构终端销售额超10亿的单抗成热门选手。

01

生物药集采提上日程

5个超10亿品种当仁不让

日前,正大天晴药业的利妥昔单抗注射液获NMPA批准上市,成为国内第3款获批的利妥昔单抗生物类似药。不难发现,生物药市场竞争日渐火热,生物药纳入集采亦是大势所趋。

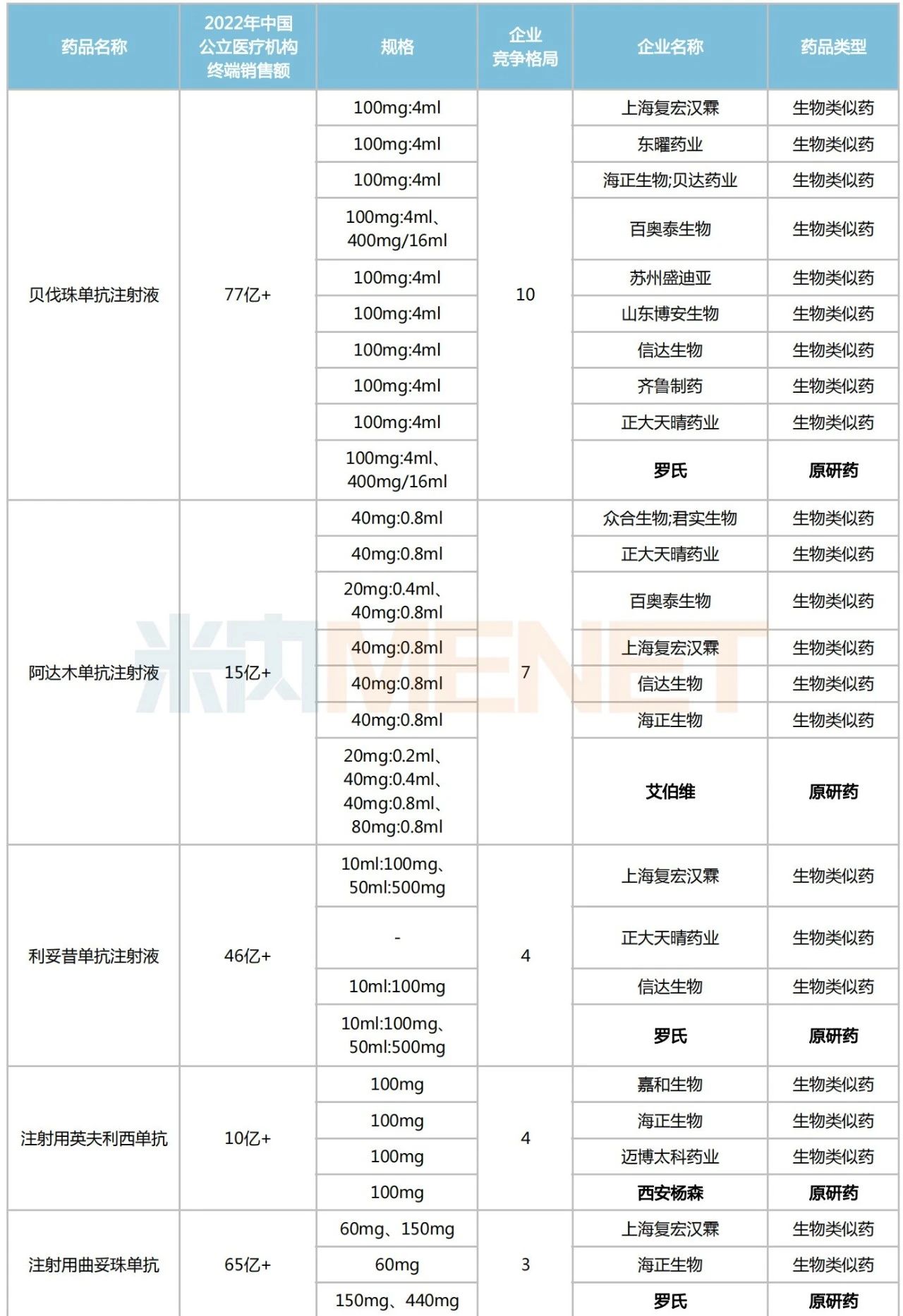

据不完全统计,国内生物药及生物类似药获批企业≥3家的品种有7个,包括贝伐珠单抗注射液、注射用曲妥珠单抗、利妥昔单抗注射液、阿达木单抗注射液、注射用英夫利西单抗、地舒单抗注射液以及托珠单抗注射液。数据显示,上述品种2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售规模分别超过77、65、46、15、10、6及2亿元。市场体量大、竞争格局饱和,这些品种显然是纳入新一轮国采的首选。

有望纳入新一轮国采的生物药

此外,干扰素、人生长激素、人白介素等多个生物药大类的竞争格局均达到4家及以上,如注射用人白介素-2已有深圳科兴生物、四环生物、三生制药等9家企业的生物药获批生产;人干扰素α-2b注射液已有海伯尔生物、北京凯因、安科生物、华新生物及未名生物5家企业的生物药获批生产……以上药品大类有望以专项集采(如第六批胰岛素集采)的形式纳入国采。

第八批集采即将落地执行,第九批国采已经提上日程。至于新一轮集采到底纳入哪些品种,目前尚未有定论。而对生物药而言,其关注度一直很高的原因主要有四点:一是创新药或者改良型新药多;二是价格相对偏高;三是无法开展一致性评价;四是近几年生物药是研发热点,也是国谈的热点产品。

02

集采覆盖范围广

准入品种层层筛选

6月9日,河南省牵头的新一轮联盟药品集采顺利完成了企业报名工作,开标之日步步逼近。

细看集采范围,河南、山西、内蒙古、辽宁、吉林、黑龙江、安徽、江西、湖南、广西、海南、贵州、云南、西藏、陕西、青海、宁夏、新疆及其生产建设兵团等19省(区、兵团)组成了此次省际联盟(下文简称“19省联盟集采”),涉及省份之多,覆盖范围之广,本次联盟集采也被业内称之为“小国采”。

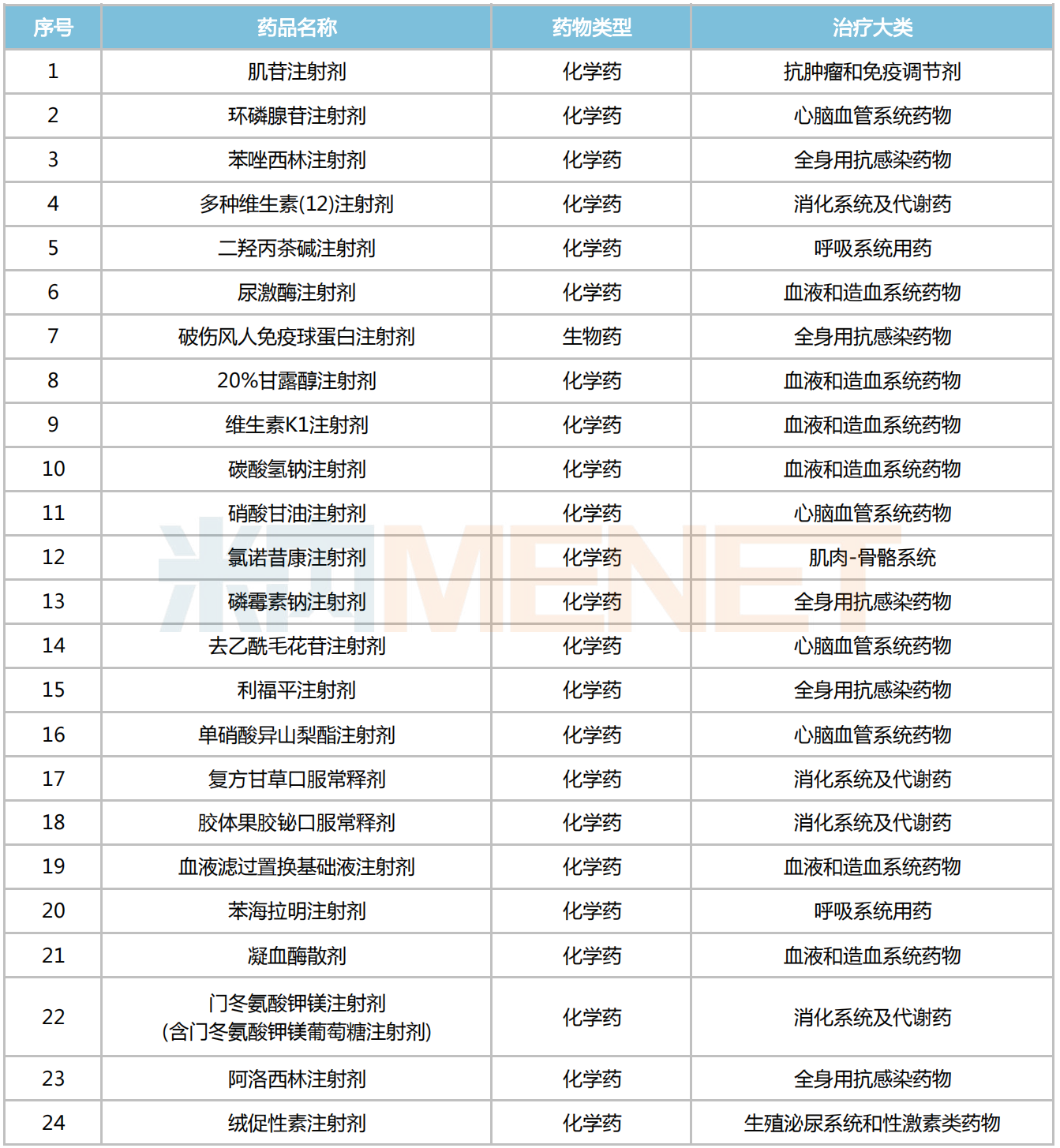

此外,拟纳入品种方面也进行了层层筛选。早在今年5月初,业内便流传出河南邀请有关省份组成集采省际联盟,拟对肌苷注射剂、苯唑西林注射剂等31个品种开展集中带量采购的消息。

直到5月底,河南省医保局正式发文启动19省联盟集采。与网传文件相比,正式文件中的拟纳入品种缩减至24个,奥硝唑氯化钠注射剂(含左奥硝唑氯化钠注射剂)、碳酸钙D(Ⅱ)口服常释剂、氯化钾注射剂、噻托溴铵粉雾剂、尼可地尔口服常释剂、碳酸钙D3颗粒剂以及乳酸钠林格注射剂等均从名单中剔除。

综合来看,24个拟纳入集采的品种中,大多企业竞争格局比较充分,部分产品获批企业数多达百余家。若此次联盟集采最终落地执行,其产品市场势必迎来一次大洗牌。

03

14亿市场格局重塑

注射剂成主力,短缺药占比高

此次19省联盟集采拟纳入21个注射剂,占比超过80%,2个口服常释剂以及1个散剂。其中化学药有23个,除碳酸氢钠注射剂及硝酸甘油注射剂外,其余均是未过评品种;生物药则有1个,为破伤风人免疫球蛋白注射剂。

从治疗大类看,血液和造血系统药物为主力,有6个品种入围;全身用抗感染药物(5个)、消化系统及代谢药(4个)和心脑血管系统药物(4个)、呼吸系统用药(2个)紧随其后;肌肉-骨骼系统用药、抗肿瘤和免疫调节剂、以及生殖泌尿系统和性激素类药物则各有1个。

拟纳入19省联盟集采品种名单

24个拟纳入集采的品种中,既有硝酸甘油注射剂、凝血酶散剂、维生素K1注射剂等被(曾被)纳入国家(省、市)短缺药目录的品种,也有环磷腺苷注射剂、二羟丙茶碱注射剂、尿激酶注射剂等非基药品种,亦有磷霉素钠注射剂、苯海拉明注射剂、肌苷注射剂等2022年在上述19省市公立医院终端销售增速超三位数的潜力品种。

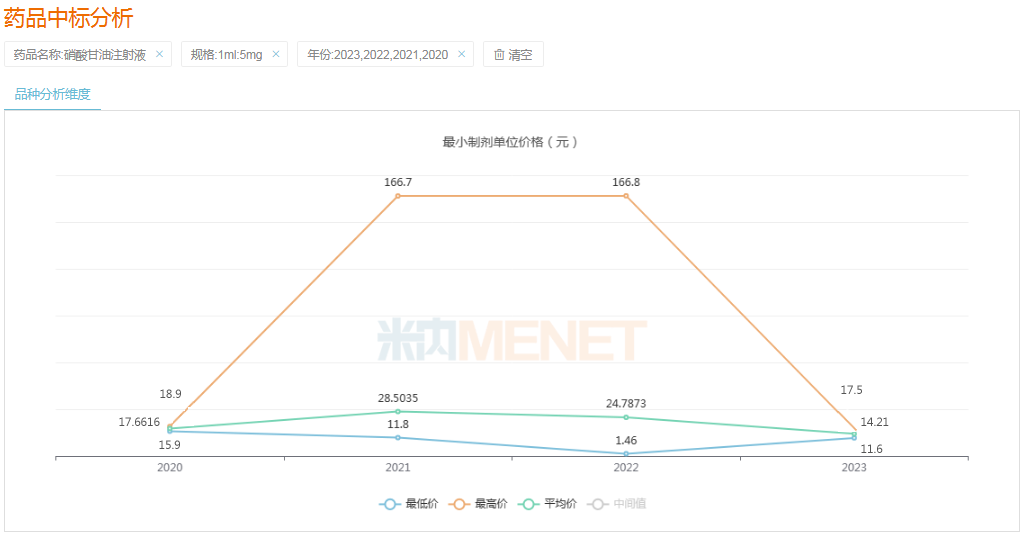

作为临床急救药,近年来硝酸甘油注射剂曾因原料药涨价、停产等造成生产供应不足而多次成为业内焦点。数据显示,硝酸甘油注射剂(1ml:5mg)2021年全国平均中标价约28元/支,与2020年(约17元/支)相比,增长了64.7%。通过对比发现,2023年5月该药的全国平均中标价回落至14.21元/支,已远低于2022全年的水平(约25元/支)。

近年来硝酸甘油注射剂(1ml:5mg)全国中标情况

磷霉素钠注射剂属于广谱抗生素,适用于孕妇及5岁以下儿童、肝脏衰竭患者、血透析患者等。数据显示,近年来该药在上述19省公立医院终端销售规模逐年扩容,2022年突破3800万元,同比增长236.85%,头部企业东北制药市占比超过九成。目前国内拥有磷霉素钠注射剂生产批文的企业有15家,包括科伦制药、振东制药、哈药集团等。

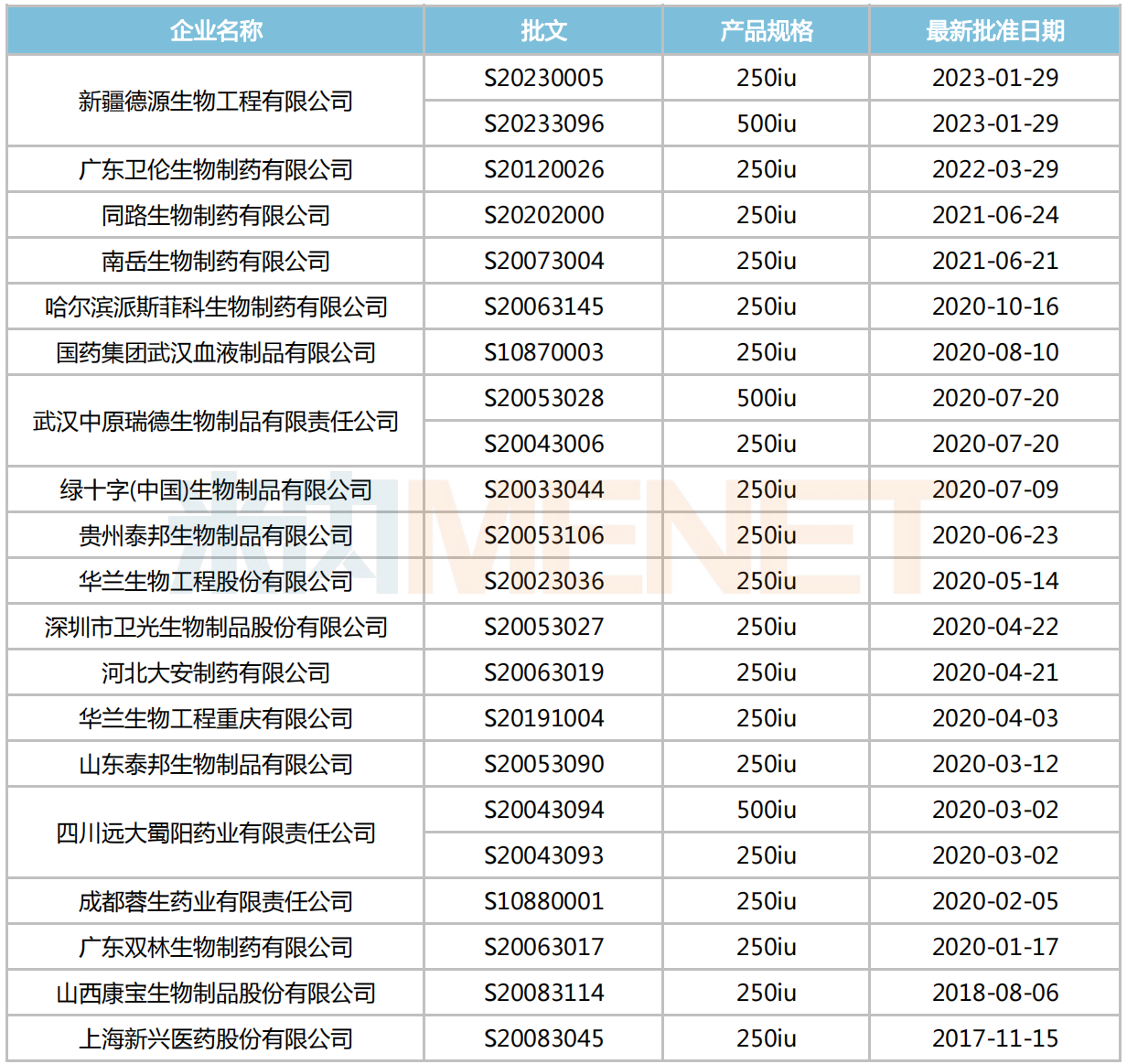

破伤风人免疫球蛋白注射剂是拟纳入本次集采的唯一一款生物药,也是近年来被四川、浙江、陕西等多省(市)列入短缺药目录的“常客”。数据显示,目前获批生产该药的企业有19家之多,但受血源不足等因素影响,原料及成药生产成本偏高,同时又因定价限制,相关企业生产积极性并不理想;医院端考虑到产品特性及成本,也不愿多储备。久而久之,便出现“一药难求”的现象。

破伤风人免疫球蛋白注射剂企业获批情况

此外,还有尿激酶注射剂、去乙酰毛花苷注射剂、门冬氨酸钾镁注射剂(含门冬氨酸钾镁葡萄糖注射剂)等多款短缺药拟纳入此次联盟集采。可见,进一步保障短缺药临床供应将成为未来集采的重要目标之一。

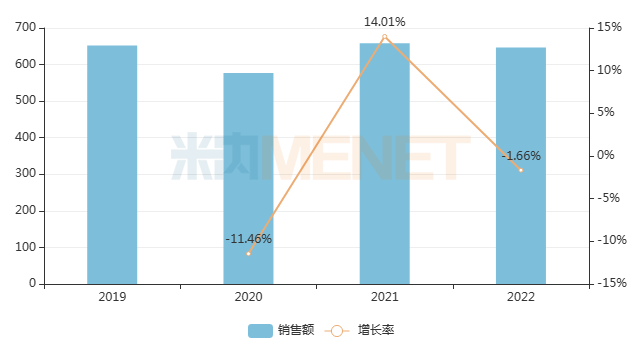

数据显示,在重点省市公立医院终端,上述19省2021年、2022年化学药(含生物药)合计销售规模均在640亿元以上。本次联盟集采拟纳入24个品种,2022年在19省公立医院终端的合计销售规模超过14亿元。

19省公立医院终端化学药(含生物药)销售规模(单位:亿元)

04

结语

今年以来,国家医保局多次发文释放信号:力争年内国家和省级集采药品总数累计达到450个以上......实现在化学药、生物药、中成药全方位推进的集采格局;重点指导湖北牵头扩大中成药联盟集采范围,江西牵头开展干扰素联盟集采,广东牵头开展易短缺和急抢救药联盟集采等。可以预见,未来不仅在国家层面,地方集采也将呈现“百花齐放”的发展态势。

文章来源:赛柏蓝