2022年不容易,医院就诊、企业运营仍深受疫情影响,例行的医保谈判也因疫情而延期,但行业成就也可圈可点,现择其部分做一回顾。

01

二十大提出“建立生育支持政策体系”“实施积极应对人口老龄化国家战略”,出生率下降、老龄化上升已被高度重视,并上升到了国家战略。

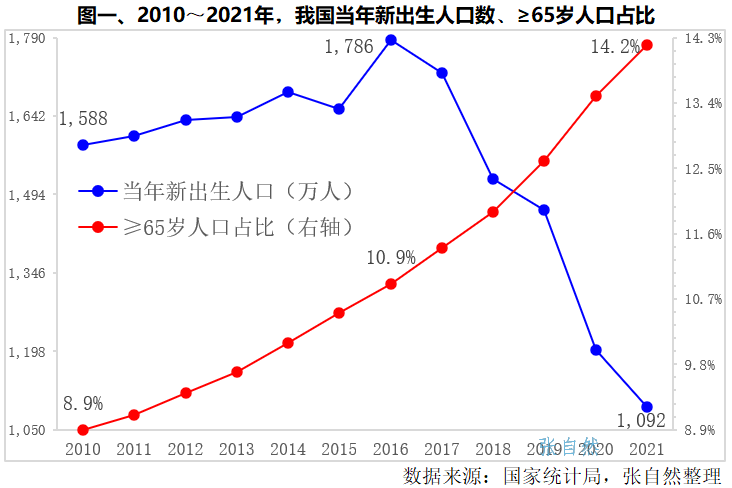

我国当年新出生人口数已由近年峰值2016年的1786万人减少到2021年的1092万人,5年下降了39%。≥65岁老人占总人口的比重则由2010年的8.9%增加到2021年的14.2%,11年增加了5.9个百分点,≥65岁老人的数量由2010年的1.19亿人增加到2021年的2亿人,11年增加了8100万人,增加了68%。

国家一方面要降低生育、养育、教育成本,同时,老龄化的上升将大幅提高对慢性病用药的需求。所以,无论是研发、医保还是市场准入,都将有对儿童药、慢性病药的配套支持政策。儿童药和慢性病药市场将扩容(详见图一)。

02

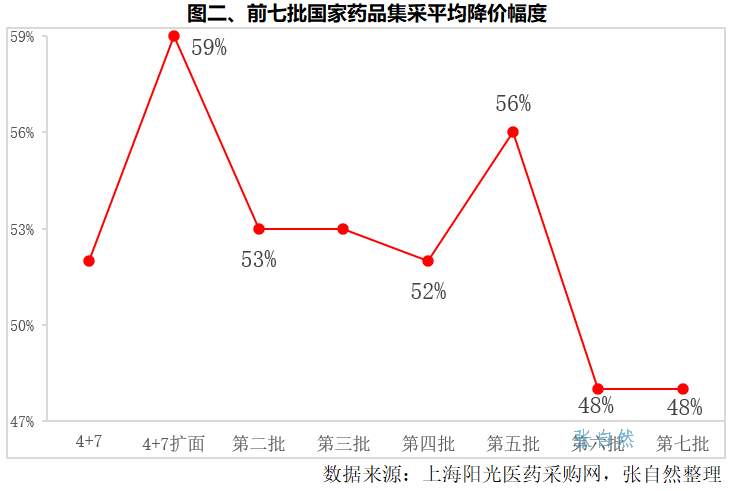

截至目前,国家药品集采已进行了七批,降价幅度趋于缓和,平均降幅由4+7扩面时的59%下降到了第六批和第七批的48%,连今年9月进行的脊柱国家集采降幅也令业界感觉温和了许多(详见图二)。

03

2021年7月2日,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》后,创新药估值开始下行,至今改观不大,出海和商业化进展都不太快,内卷依旧,创新药融资依然困难。

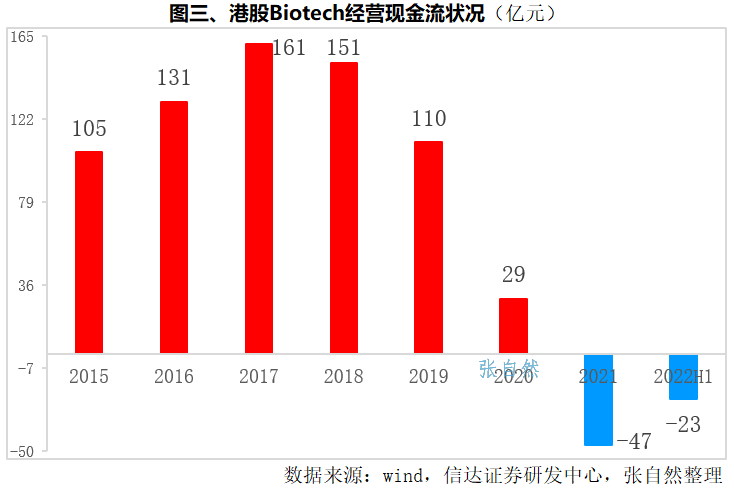

以港股Biotech为例,近年来,其经营现金流持续下滑,去年开始成为负值,今年上半年仍未能转负为正(详见图三)。

尽管Biotech步履维艰,但创新成果仍不断涌现,我国创新药License out交易纪录不断被刷新。

12月7日,康方生物将其PD-1/VEGF双抗AK112在美国、加拿大、欧洲和日本的权益授权给Summit Therapeutics,康方生物将因此获得5亿美元的首付款,以及最高有望达到50亿美元的总交易金额,刷新了我国创新药License out的最高记录。

今年5月,科伦药业子公司科伦博泰,将其具有自主知识产权的生物大分子肿瘤项目A,有偿独家许可给默沙东(MSD)进行中国以外区域范围内的商业化开发(详见图四)。

04

11月11日,国家药监局再次就《中药注册管理专门规定(征求意见稿)》公开征求意见,强调“【符合中药特点的安全性评价要求】应当根据处方组成及特点、中医药理论、人用经验、临床试验及必要的非临床安全性研究结果,综合评判中药的安全性,加强中药全生命周期管理”。

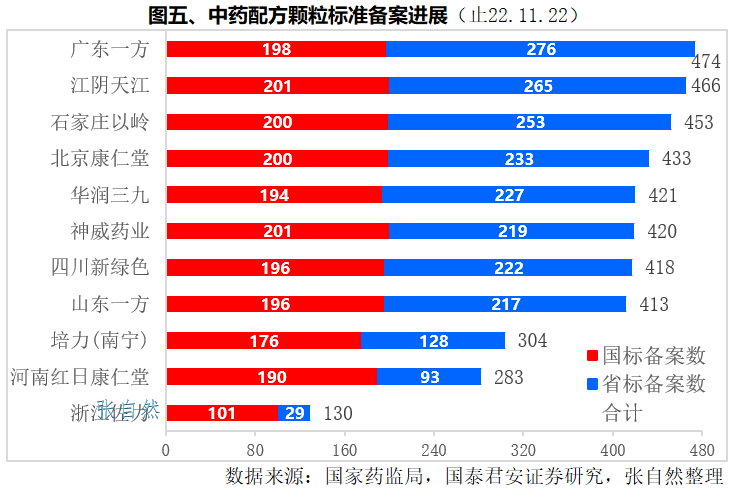

自从2021年11月1日,配方颗粒放开后,各相关企业争相在各省进行配方颗粒标准备案,由图五可见,原国家试点企业在标准备案中保持优势,一方、天江、康仁堂、三九和新绿色备案进展均较快。

河北的以岭和神威两家中药企业成为黑马,其标准备案速度已不逊于原国家试点企业,要想销售配方颗粒,首先得在目标省药监局进行标准备案,备案速度已成为配方颗粒企业新的分水岭(详见图五)。

05

12月1日,《药品网络销售监督管理办法》(以下简称“办法”)正式施行,将为人们购药提供方便。

办法同时要求“通过网络向个人销售处方药的,应当确保处方来源真实、可靠,并实行实名制”,“向个人销售药品的,应当按照规定出具销售凭证。销售凭证可以以电子形式出具,药品最小销售单元的销售记录应当清晰留存,确保可追溯”,也为网上售药安全做了充足的保障。

5月6日,中办国办印发《关于推进以县城为重要载体的城镇化建设的意见》,要求“推进县级医院(含中医院)提标改造,提高传染病检测诊治和重症监护救治能力,依托县级医院建设县级急救中心”,“鼓励县级医院与乡镇卫生院建立紧密型县域医疗卫生共同体”。

12月11日,国家卫健委印发《依托县域医共体提升农村地区新冠肺炎医疗保障能力工作方案》,提出“为做好农村地区新冠肺炎医疗服务工作,保障高龄合并基础疾病等重症风险较高的感染者及时救治,在农村地区,以县域医共体为载体,提升县级医院重症救治能力,发挥乡镇卫生院和村卫生室健康监测作用,最大可能降低重症率、病亡率”。

多个重磅文件都给县级医院赋予新的责任和希望。大疫当前,县级医院救治能力将接受严峻考验。

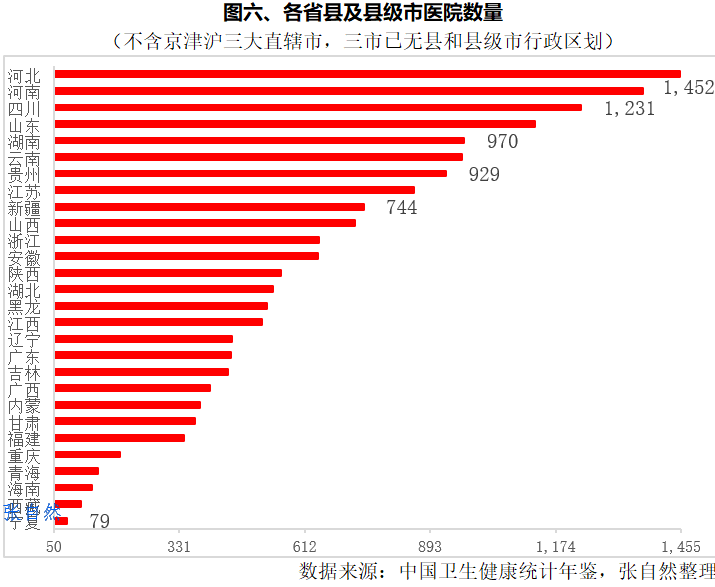

各省县级医院的数量和布局如何呢,除京津沪三大直辖市已没有了县及县级市的行政建制当然也就不再有县医院外,各省、自治区都有一定数量的县级医院和县级市医院(以下简称“县域医院”)。

其中,河北最多,2021年,河北省共有1452家县域医院,其次是河南(1370家)、四川(1231家)、山东(1128家)都超过了1000家,以上4省都是人口众多且城镇化率不太高的省份。

县域医院数量超过700家的还有湖南(970家)、云南(964家)、贵州(929家)、江苏(857家)、新疆(744家)和山西(724家)等6个省份(详见图六)。

来源:赛柏兰