全国中成药联盟采购公告 (2022年第1号)宣告2022年中成药全国集采正式启动,参与省份有29个省市区(目前无湖南、福建),并成立了组成全国中成药联合采购办公室(以下简称联合采购办公室),

本次发文有几个重点信息:

1、成立了全国中成药联合采购办公室,全国性的还有就是国家组织药品联合采购办公室(化药、生物),国家组织高值医用耗材联合采购办公室等。

2、采购周期两年,视情况可延长。

3、采购周期内,未中选产品纳入联盟地区监控管理,医疗机构采购未中选产品不得超过同采购组实际采购量的10%。----这基本上把不中选的产品临床端口的市场给堵死了。

结合第一批的数据、降幅、本次目录等做一个大数据梳理;

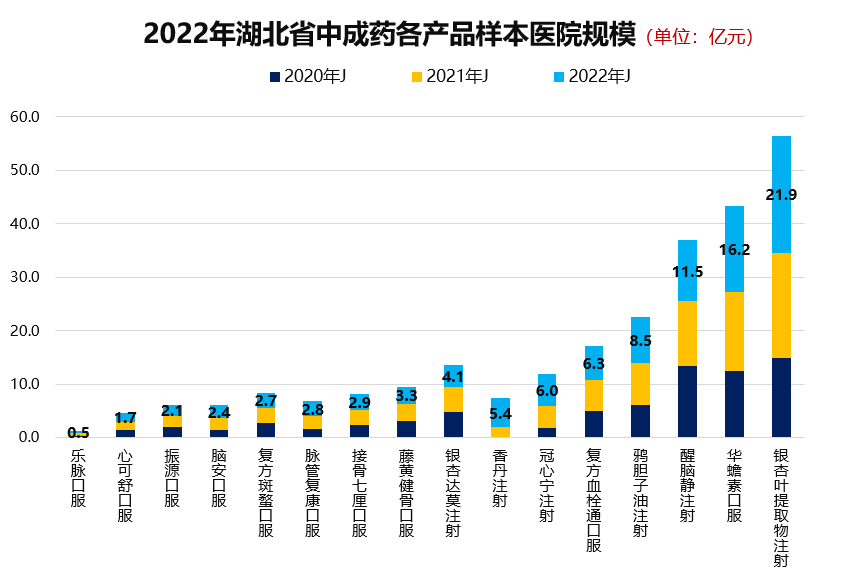

表1:2022年湖北中成药带量采各产品样本医院规模

(信息来源:药融云 IMS 米内等 风云药谈整理)

2022年规模为H1复核规模

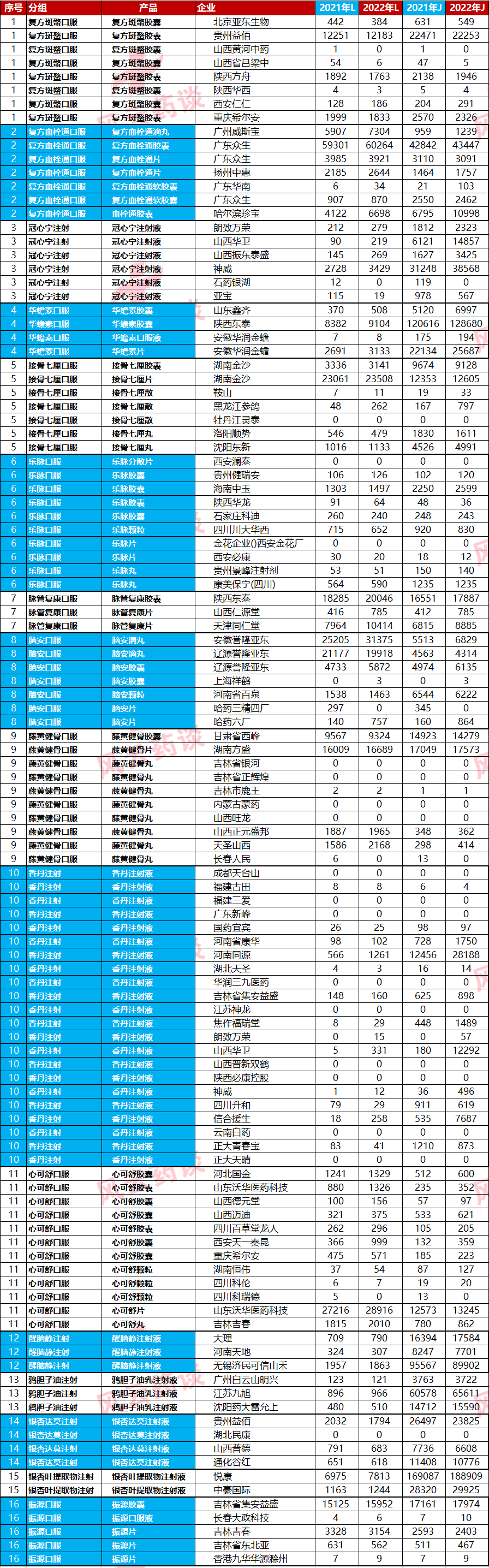

表2:本次设计产品组、及其对应厂家等信息

(信息来源:药融云 IMS 米内等 风云药谈整理)

特别说明:以上厂家信息为有可查销售数据(数据不分大小),

表3:湖北省第一批中成药带量采相关规则,以下内容是湖北省第一批中成药带量采联盟的规则汇总与报价分析。

19省中药带量采近16亿采购量正式开始,规则全解读

湖北中成药省级联盟3号公告,最终信息公示及报价分析。

湖北中成药带量采21日报价,A组报价分析及中位数探讨

风云简评

1、参与省份:2021年是19个,本次除湖南、福建以外全部都参与,中成药应该算是开启了“国采”之路。

2、各组厂家不激烈:本次各产品组的竞争性和2021年的第一批相比非常之温和,去年的银杏叶组A组+B组有将近60多家。

本次的整体竞争格局相对理想,竞争格局更小的话整体的报价逻辑,降幅预期也会发生变化;也就是说,上一次的中位数、平均降幅在做参考的时候要适当放小。

具体怎么报价分析,等规则出来之后再说,想看第一批的,前面链接的几篇文章都有写到。

3、报量影响分组:去年是第一年大家可能还不太能适应,现在已经有了湖北第一批、广东大联盟一次,各中成药企业应该会更加有经验了。

如果,自己对中标的预期比较高,做做相关的工作,尽可能的到A组(如果,规则不发生重大变化),A组的整体规则性更有机会中高价并入围/中标。

报量贵精不贵多。

4、全国联动的准备:第一批的全国联动/扩围会在2022年下半年开启?不管怎样,中成药带量采的全国价格/医保支付标准趋同的趋势不可避免,一定会到来,现在肯定需要做好一定的市场、规模、降幅准备。

5、价格与规格的取舍:目录公示后,肯定需要企业信息申报,对于报量、降幅与对应的规格情况,企业可以有所考量,这与带量采的夸联盟、夸省区的价格联动机制有关。

同一个品种湖北中A规格,广东中B规格,那么,A与B的影响有“差异性”。

其他的就等规则出台吧!!!后续风云药谈会跟踪第二批相关信息,报价之前还会做数据、报价预测分析。

文章来源:风云药谈