01 大输液进集采

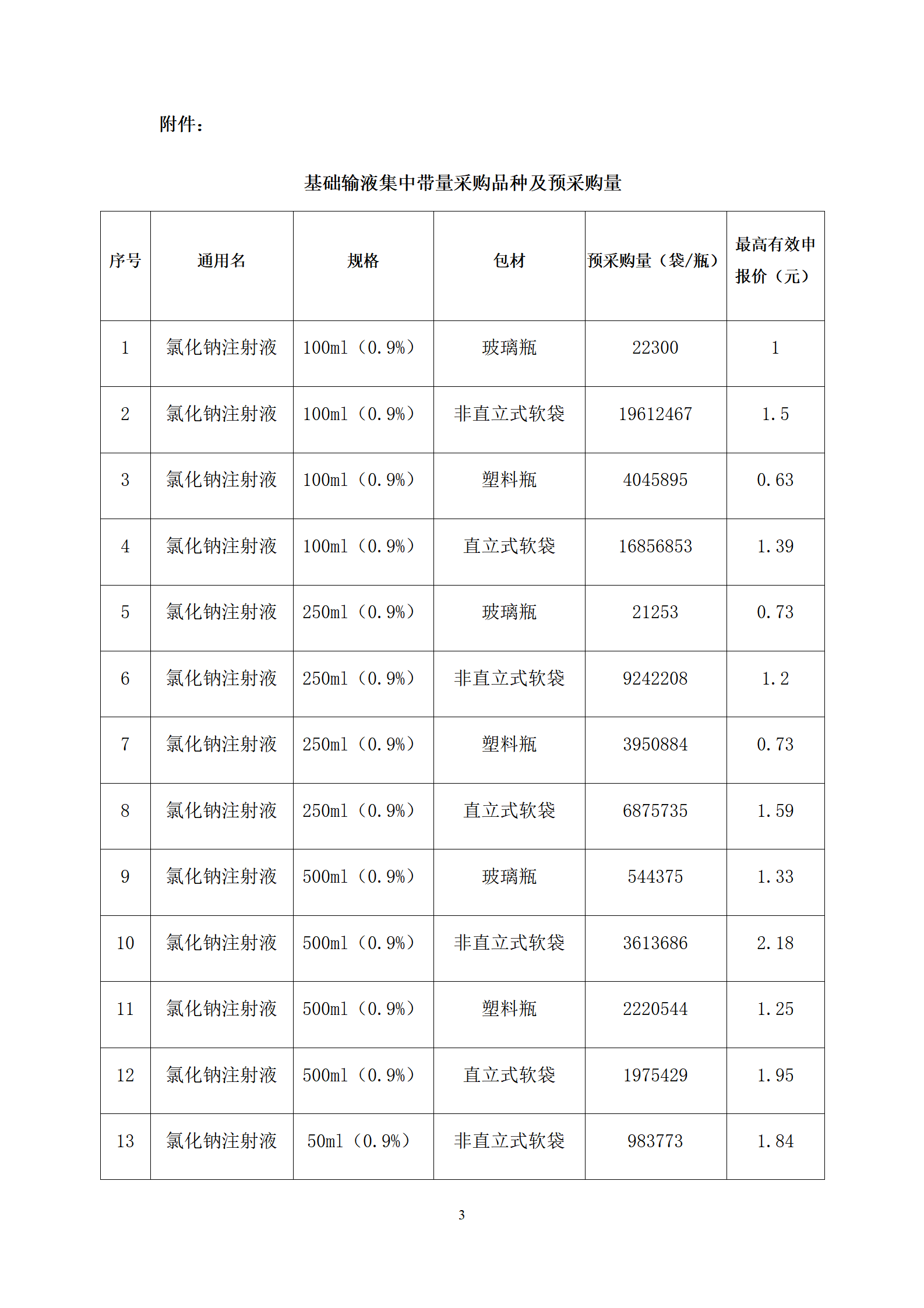

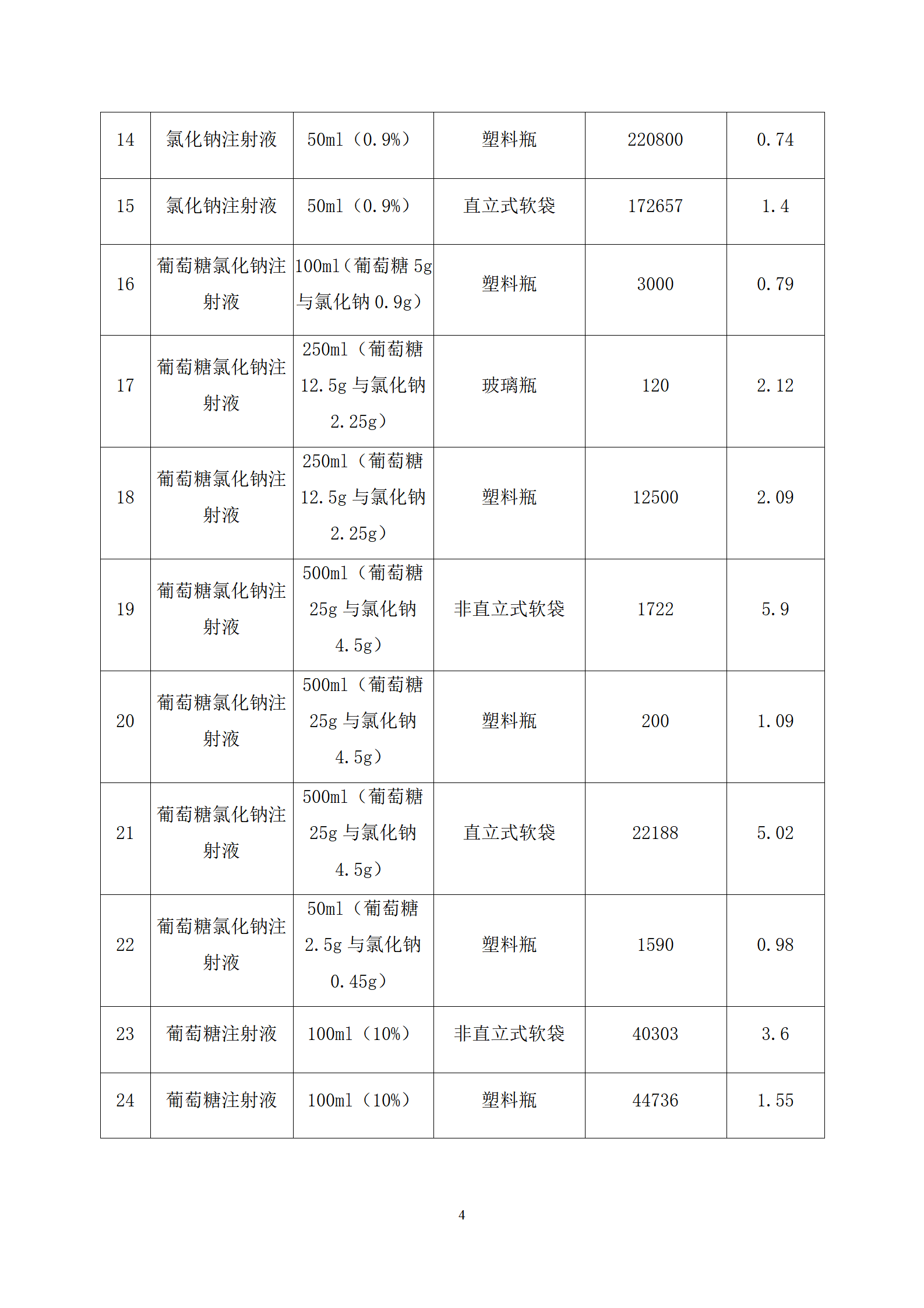

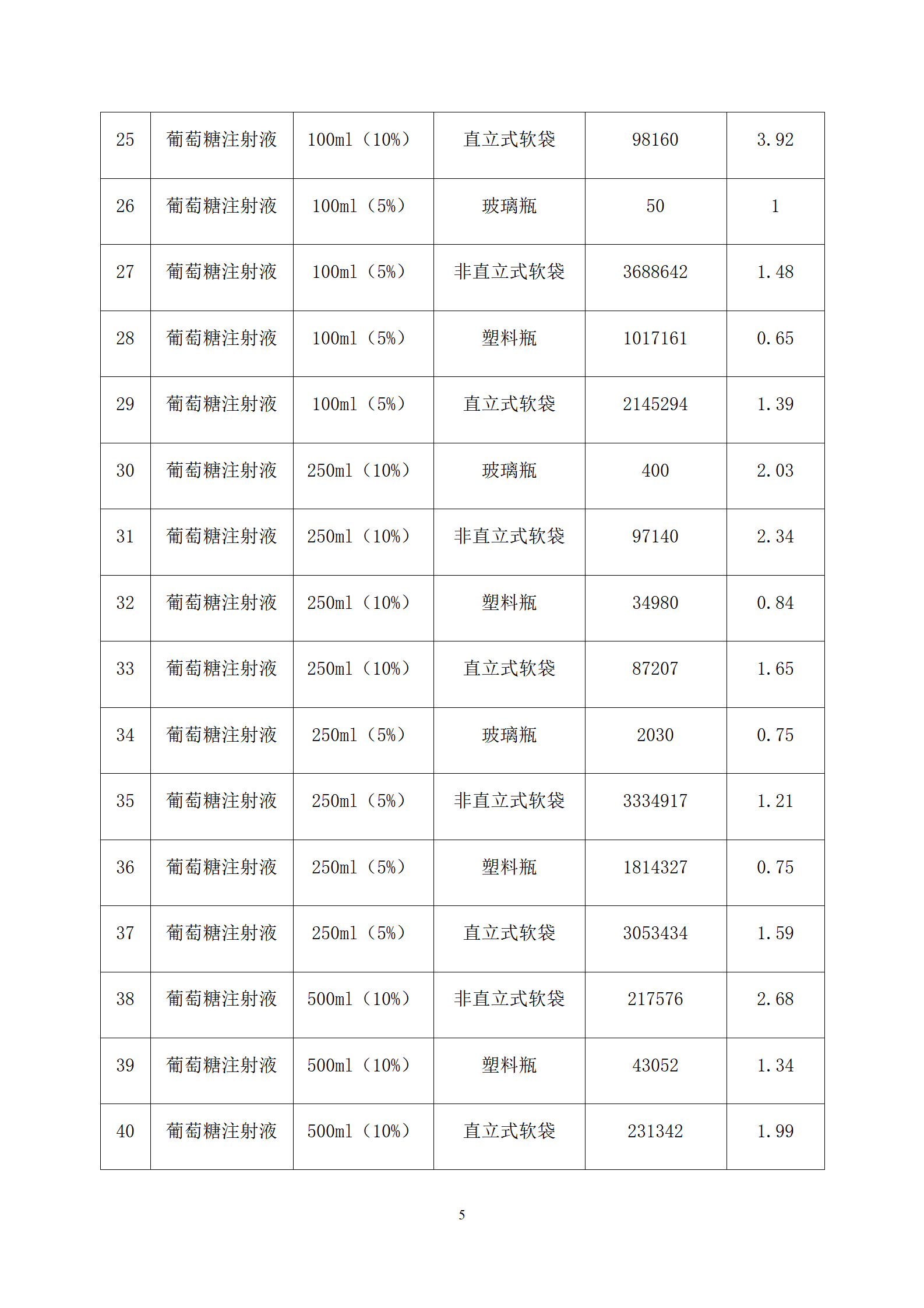

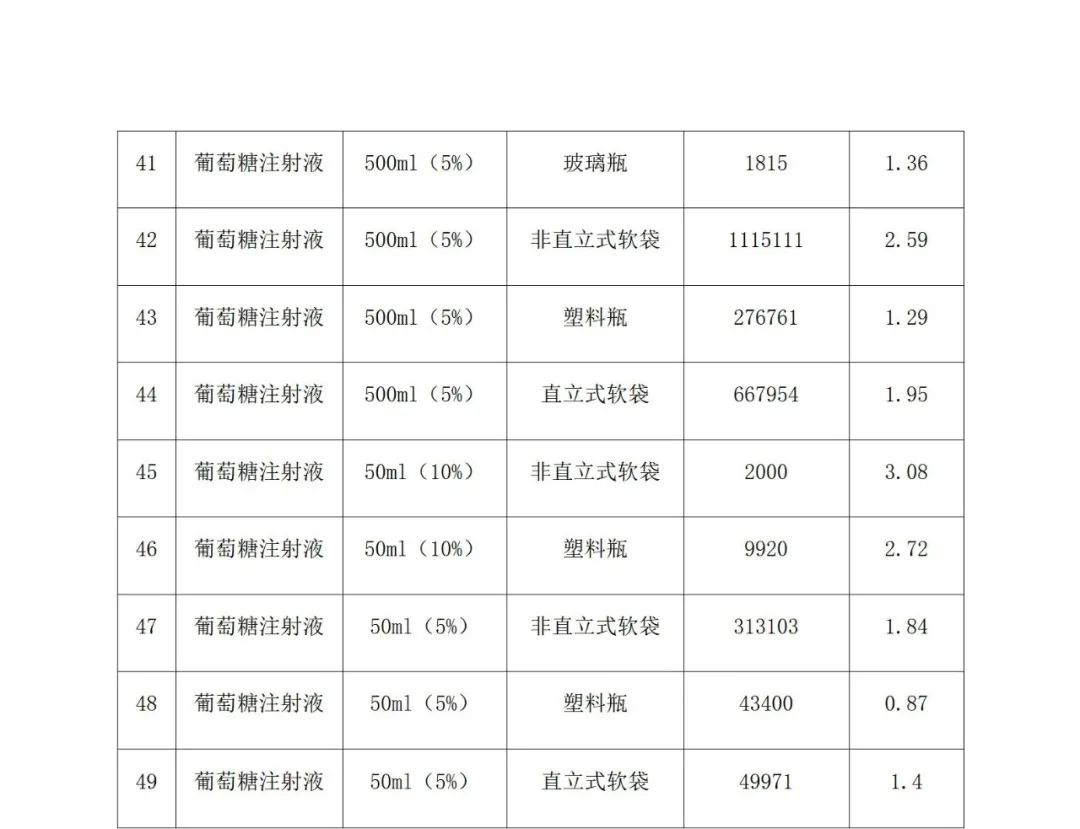

2月24日,黑龙江省政府采购中心发布了《黑龙江省基础输液集中带量采购公告》,宣布对氯化钠注射液、葡萄糖氯化钠注射液、葡萄糖注射液3个基础输液大品种共49个品规进行集中带量采购。(详情见文末)

依据采购文件,本次集采的采购主体为黑龙江省行政区域内的公立医疗机构、部队医疗机构。

采购数量为预采购量的80%,采购主体按比例确定合同采购量并在实际采购中完成采购比例。采购周期原则上为1年,视情况可延长1年。

报价要求企业按最小包装单位(瓶、袋)报价,价格保留小数点后2位,不得超过最高有效申报价格。

报名时间为2月25日至3月7日17时30分,3月25日下午17时30分材料审核截止。评审时间为3月29日上午9时,地点在黑龙江省公共资源交易中心。

本次集采拟中选规则相对简单,采取综合评分制,分为价格得分和供应保障及社会责任得分,最高分值为70分、20分、10分,拟中选企业综合得分最高为拟中选条件。

价格得分评定规则是按“单位申报价”进行比价,价格最低的得70分,其他企业按本企业报价与最低报价的比例计算得分,非价格最低企业得分=(最低报价/本企业报价)*70。

供应保障由医院采购该企业药品数量和采购该企业药品的医院数量组成;企业社会责任最高得分为10分,由企业疫情防控捐赠情况组成。

综合得分相同时,按以下规则依次确定:

(1)此轮药品报价价格低的优先;

(2)医院采购药品数量排名在先的优先;

(3)能够生产并供应采购目录中药品品种多的企业优先(以参与报价的品种计算);

(4)采购药品的医院数量排名在先的优先;

(5)药品注册登记时间在先的优先;

02 限价低至0.63元

从黑龙江此次公布的集采限价来看,大输液品种的价格已经处于低位。

例如包材为塑料瓶的氯化钠注射液100ml(0.9%)最高限价仅为0.63元,限价最高的是包材为直立式软袋的葡萄糖注射液100ml(10%),也仅为3.92元。

早在10多年前,就有着“大输液价格不如矿泉水”的说法,此次集采拟中选规则中价格占比较高,企业降价压力不小。

近年来我国大输液行业持续面临政策高压,在国家要求基层趋严、环保监管力度加大的背景下,大输液份额持续下降,大批企业面临淘汰。

国家卫健委发布的2021年十大医疗质量安全改进目标将“降低住院患者静脉输液使用率”列入,可以判断输液产品在医院的使用还会持续收紧。

在这一背景下,积极参与国采获得市场保障或将是对企业最有利的选择。

价格之外的考察重点是企业的市场占比。

基础输液剂在临床上应用比较普遍,由于是基础类的产品,以往市场上生产企业较多,但是在我国持续限制大输液政策的影响下,目前行业市场已相对比较集中。

前瞻产业研究院数据显示,截至2019年我国大输液生产厂家有300家左右,产能超过1亿瓶的企业只有30家左右——此外,大输液行业资源向头部企业集中,三大输液巨头科伦药业、华润双鹤、石四药集团已经占据行业份额的70%左右。

虽然基础输液类药品目前尚未纳入国家集采,但各地就大输液产品的集采已有不少。

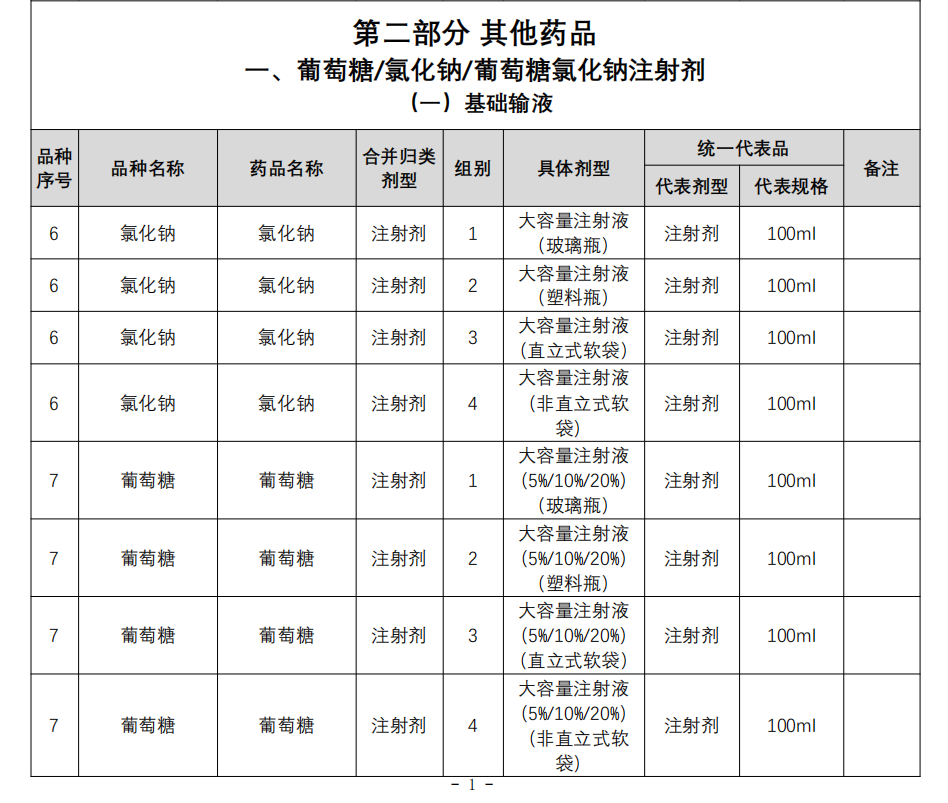

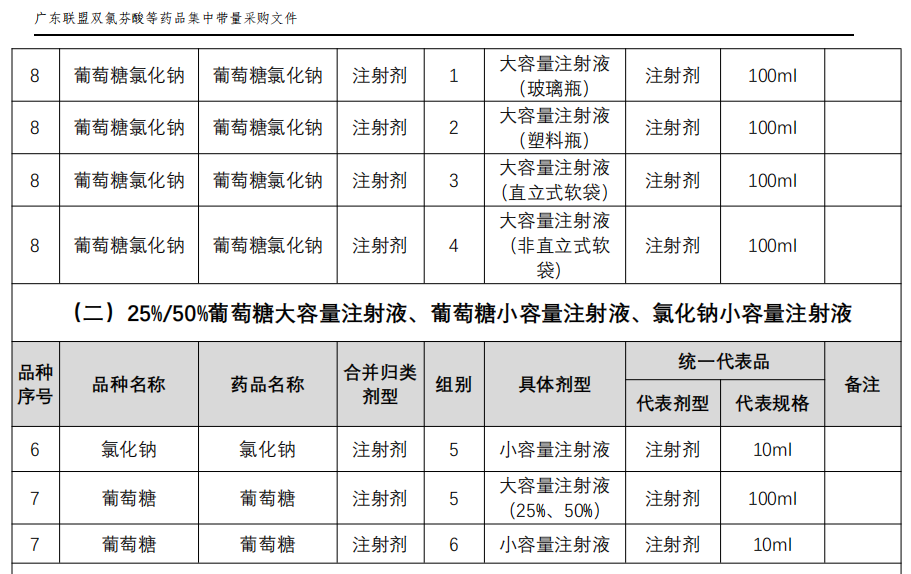

除黑龙江外,广东联盟双氯芬酸等药品集中带量采购项目中,基础输液剂也是采购品种中相当重要的一部分。

广东联盟基础输液集采品种

从趋势来看,无论是限用也好,还是带量采购,输液行业的政策合力必然会带来市场的重新洗牌,在强调供应链成本的背景下,龙头企业的优势将推动行业集中度提升,形成强者恒强的格局。

03 大输液价格水分持续压缩

有业内人士认为,大输液剂的价格水分已相对有限,集采之后收款及时、销售费用会降低,而且竞争格局会继续高度集中。面对集采,行业龙头在积极参与的同时,利润也必将受到影响,转型提升刻不容缓。

1月27日,科伦药业在投资者交流平台上回应称,目前已报名参与了涉及基础输液品种的广东联盟双氯芬酸等药品集中带量采购,此次集采对公司的影响需要根据后续报价、中标情况而定。

与此同时,就大输液领域,科伦药业2021年半年报显示,输液领域经过多年发展,市场格局逐步稳定,预计将从产品结构和医疗终端寻求销售增量,同时优化输液产品的销售结构。

石家庄四药董事长苏学军也曾对河北经济日报表示,要通过创新驱动推动产业链与创新链深度融合,逐步揭去石家庄四药给人们留下的大输液“一业独大”标签,努力在创新药、仿制药、特色原料药及药包材等产业链多领域研发与产业化协同发展上实现新的突破。

可以看到,各家药企都在积极转型,以抵消大输液剂市场缩减对企业业绩的影响。不过从短期来看,大输液业务占龙头企业的营收占比仍相对较高。

以科伦为例,2021上半年,其输液领域实现营业收入39.08亿元,占总营收83.32亿的46.9%。

因此,各地推动的大输液产品集采,预计仍将牵动一众企业的神经。

附:黑龙江基础输液集采品种

文章来源:赛柏蓝