胰岛素国采报量即将结束,开标在即,战况几何

9月10日,上海阳光医药采购网发布的《关于第六批国家组织药品集中采购(胰岛素专项)相关企业及产品清单的公示》,标志着酝酿已久的生物药国家带量采购将从胰岛素开始,该公示也已于上月13号结束,数据填报工作也已接近尾声。本次国采共涉及81个品种、10家企业、270亿的市场规模。

现在前文《胰岛素带量采购(9张图详述)》(点击阅读)基础上,对本次国采涉及的胰岛素品种和企业情况作一分析。

品种

1、品种分布

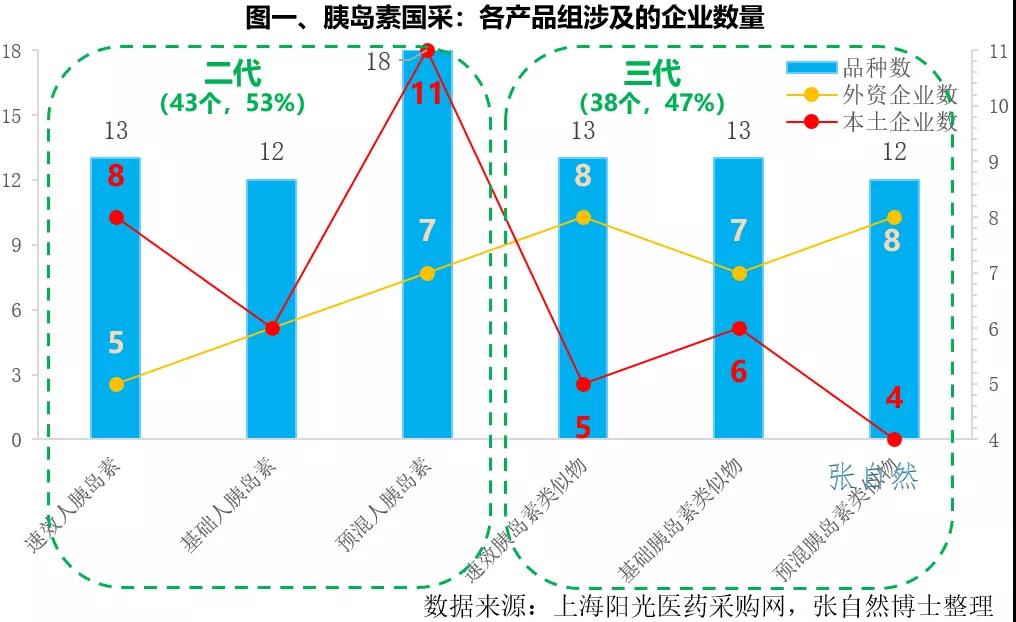

本次国采涉及的81个品种共分为6个产品组,其中二代43个(占53%)、三代38个(占47%),品种数量最多的是预混人胰岛素产品组(有18个品种),最少的是基础胰岛素和预混胰岛素类似物两个产品组,都只有12个品种,从企业角度看,本土与外企基本持平,本土41个、外企40个。

从胰岛素代际来看,本土药企在三代的数量明显少于二代,在二代胰岛素中,本土(25个)比外企(18个)多出7个,而在三代胰岛素中,外企(23个)比本土药企(15个)多出了8个。当然,这只是既往格局,近年,本土药企在胰岛素新产品研发方面进展很快,不断有新品上市。

2、产品组分布

再看一下各个产品组的竞争格局,因二代胰岛素涉及的企业数量(43个)比三代的(38个)多出5个,所以二代的竞争也将比三代更激烈,就单一品种而言,竞争企业数量最多的是二代的速效人胰岛素,在本次国采涉及的总共10个药企中,就有9个企业有品种涉及,竞争企业数最少的是三代的预混胰岛素类似物,只有4家企业竞争,其中,本土(甘李、珠海联邦)和外企(诺和诺德、礼来)各有两家。

3、三代胰岛素

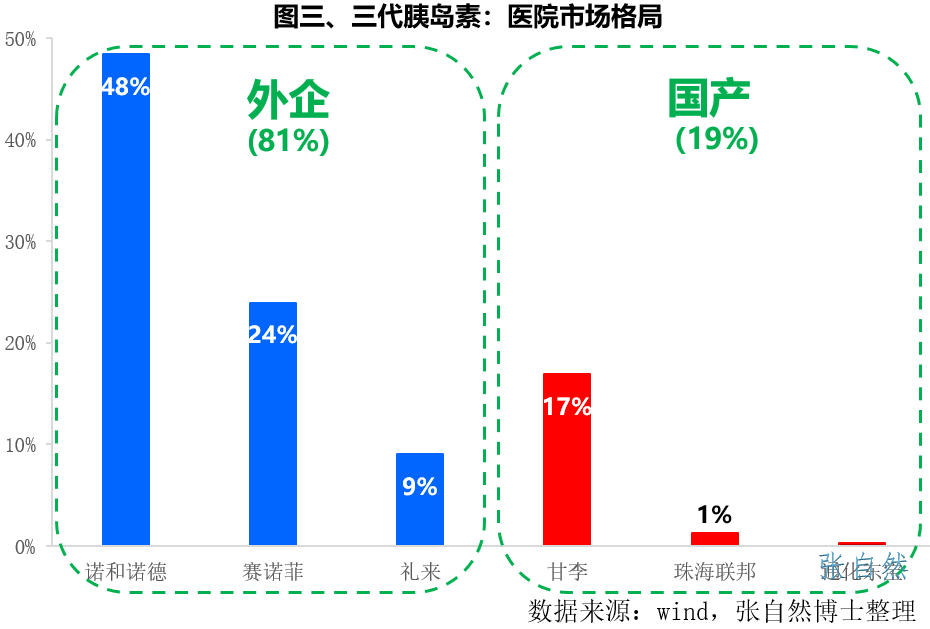

关于本土和外企在胰岛素代际间的竞争情况,上面只是在品种数量方面进行了对比,现再从销售额角度对三代胰岛素做一分析,2020年,外企在三代胰岛素的销售额占81%,是本土企业的4倍多,就既有市场格局而言,外企在三代胰岛素占有绝对优势,作为光脚者的本土企业,可借国采之机加速替代。

企业

1、企业品种分布

本次国采涉及的81个品种,在中外企业间的品种总量分布基本持平,但涉及的企业数量,本土企业数量(6家)远多于外企(4家)。

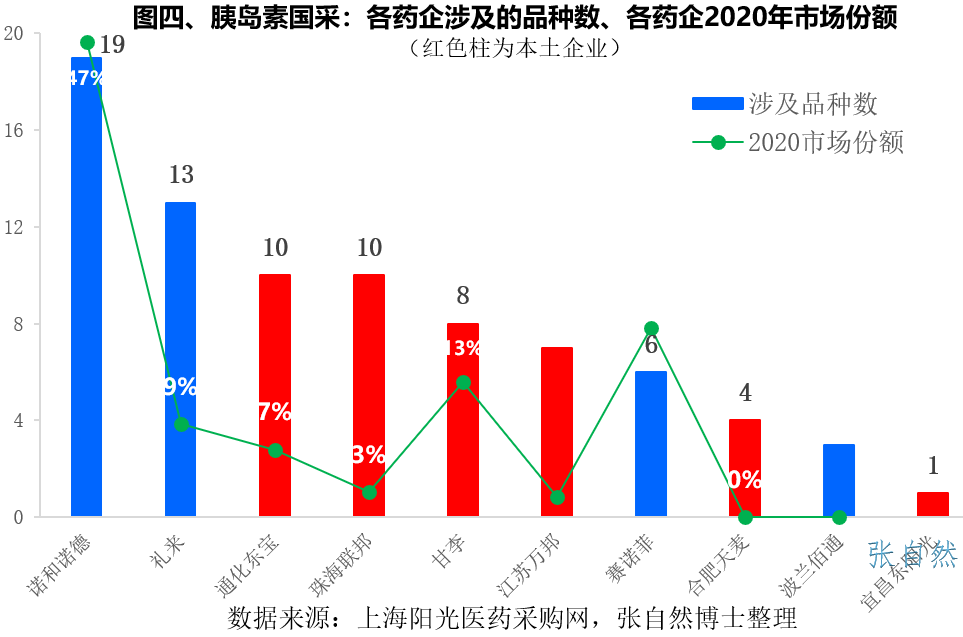

就单一企业而言,涉及品种数最多的是诺和诺德,涉及19个品种,共涉及了国采品种总数的23%,外企涉及品种数最少的是波兰佰通,只有3个品种,本土企业涉及品种数最多的是通化东宝和珠海联邦制药,各有10个,涉及最少的是宜昌东阳光,只有1个品种。

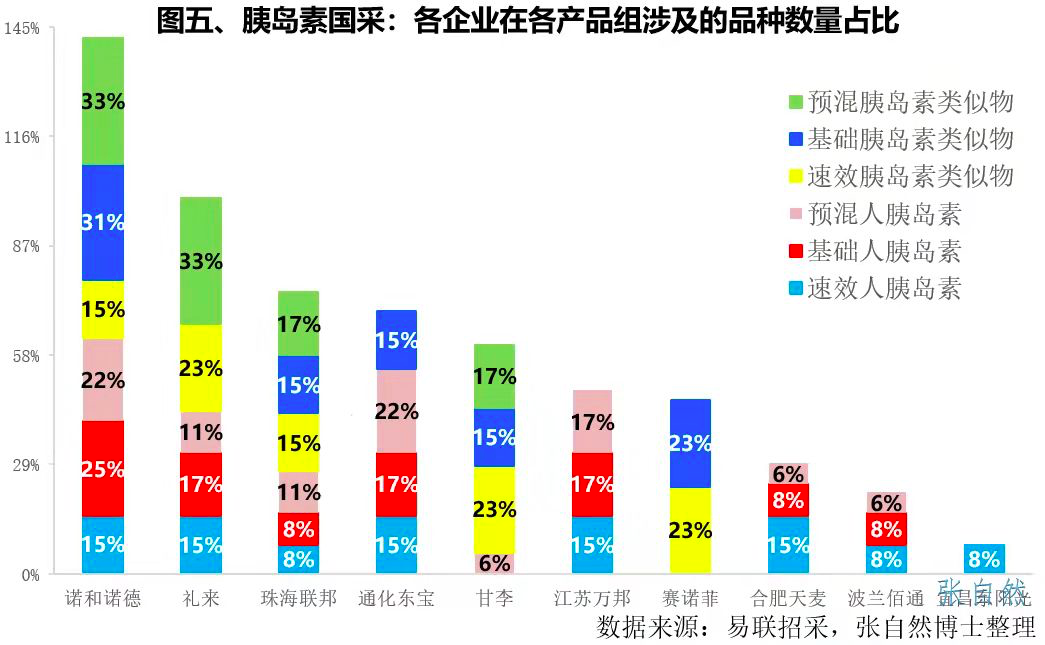

2、企业产品组分布

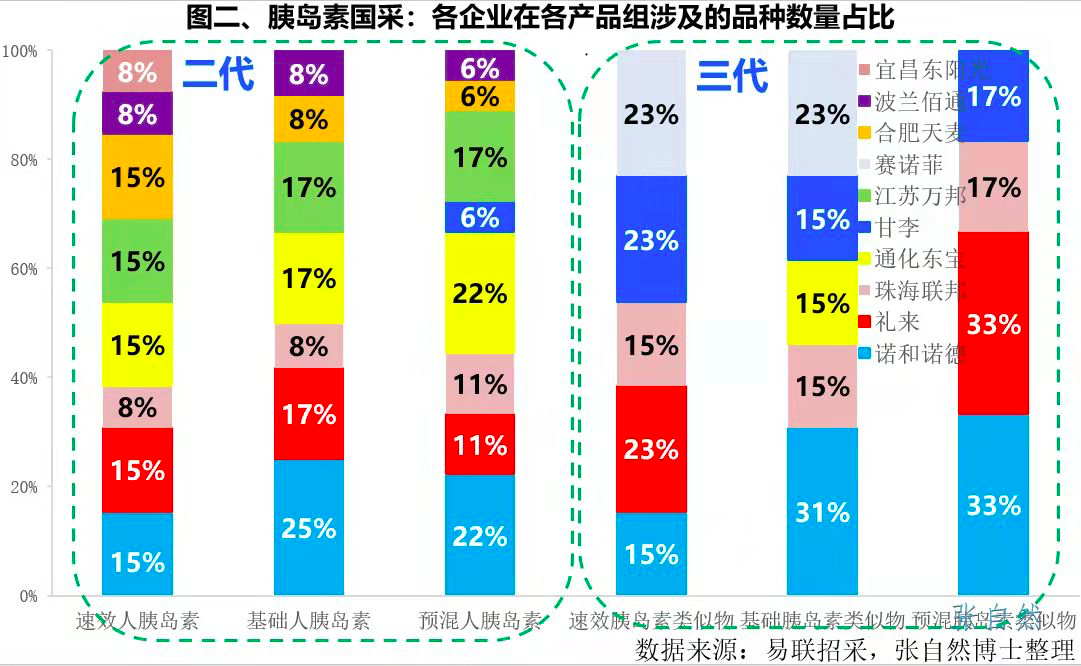

如要看企业涉及的产品组数量及其涉及的品种数在各产品组的占比情况,将上图二的横纵坐标颠倒成图五则更直观,可见涉及产品组数量最多的企业是诺和诺德,本次国采的全部6个产品组都有涉及,且其在每个产品组内涉及的品种数量占比也都是最高的,如在基础胰岛素类似物和预混胰岛素类似物两个类似物产品组涉及的品种数都高达30%以上,在基础人胰岛素和预混人胰岛素两个产品组涉及的品种数也都超过了20%。

本土企业涉及产品组最多的是珠海联邦制药和通化东宝,都涉及了5个产品组,在每个产品组内涉及的品种数量也都较多,如通化东宝涉及了预混人胰岛素产品组22%的品种,珠海联邦在速效胰岛素类似物、基础胰岛素类似物、预混胰岛素类似物等3个产品组涉及的品种数也都超过了15%。

本次国采,对市场规模较大的胰岛素品种和生产企业都有涉及,通过本次国采,不但可以降价,减轻患者负担,而且也将激励本土企业加速创新,提高国产替代率,同时也为今后更大范围的生物药集采积累经验。

文章来源:赛柏蓝