近期,中成药集采成为全行业高度关注的话题,中秋之夜,将相关内容进行梳理。

集采进入专项领域,湖北、广东联盟区域有重叠

集采常态化、制度化之后,覆盖的品种从“普适性”的化学药逐渐进入到具有特殊性的中成药、胰岛素领域。中成药集采以地方采购联盟的方式运作,而胰岛素则由国家集采层面组织。

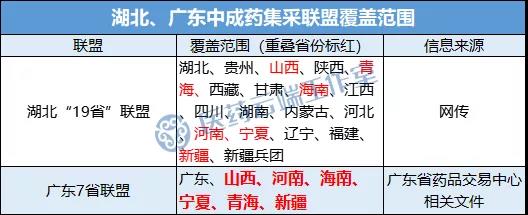

湖北、广东两大联盟覆盖大半中国中成药集采,8月有湖北联盟(网传19省),涉及的省份涵盖了大半个中国。9月有广东7省联盟相关内容出台,两个联盟目前均处于正式启动前的意见征求或筹备阶段。

网传的湖北“19省”,但与广东正式公布的征求意见稿中的7省相比,覆盖的区域除了广东外均有重叠省份,包括:宁夏、青海、新疆、海南、山西、河南。问题来了,既然都是中成药集采,两个集采联盟且有重叠的品种纳入集采,那么合理的推论是湖北联盟的成员估计还有变数,否则两个联盟中重叠的省份和品种如何选择采购方式?从中,似乎也能看出联盟之间的若有若无的竞争。

两个联盟均按组方/处方合并或区分组别

中成药与有统一分子式的化学药相比,分类、分组是首先需要解决的问题。湖北和广东方案均按中成药的组方/处方来分组,尽量合并通用名、剂型,但合并力度不一。湖北按给药途径划分为口服与针剂两组,74个品种合并为17个组别,合并率为77%。

而广东按通用名纳入58个药品,其中口服分为三组,共26个组别外加单列出的36个品种构成的独家组别,并明确了按处方合并或区分---处方相同,不管通用名是否一致均合并;处方不同,不论通用名是否一致或类似都加以区分。

值得注意的是,广东目录中,如按通用名统计,非独家有26个通用名,独家有35个(36个品种,但独家中肾康2个通用名,删除一个)。其中独家组别中2个复方丹参、1个银杏叶/银杏酮酯、1个银杏叶提取物,共4个通用名与非独家重叠,似乎应为57个药品。但如果按药品名称来计,广东非独家分组涉及98个药品,合并为26个组,合并率为73.5%,略低于湖北。加上独家品种,广东涉及药品134个,合并为27个分组,合并率为79.9%,超过湖北。

注:合并率=(药品数量-合并组数)/药品数量

我们提出合并率这一概念,反映的是被合并的激烈程度,在以往通常的药品招采中,这些药品名称不同理应按不同分组,如今进入集采时代,按组方被合并,同组内价格竞争更加激烈。

两个联盟对独家的态度不同

湖北联盟不单独区分独家品种,与非独家按同组方合并在一起,其中一些大品种比如金水宝片、胶囊与其他不同通用名但同出一组的品种PK,承压严重。而中美华东的百令颗粒纳入湖北集采,但当家头牌百令胶囊未纳入,算是很幸运,或许与2020年医保谈判支付标准下降有一定关系。

湖北独家中成药,如下图所示:

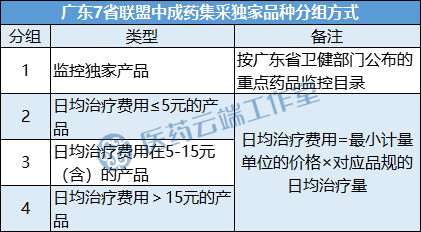

而广东联盟则按组方合并一部分通用名、剂型之后,单独区分36个独家品种,并按是否是重点监控目录品种以及日治疗费用共划分为4个独家品种组:

在被合并的非独家组别中,至少包括21个独家品种(至少是剂型独家)被合并,其中不乏金水宝片/胶囊、注射用血栓通等几十亿量级的大品种。

这些合并进入非独家组别的独家品种,与被划分到独家组别的36个独家品种相比,接下来的竞价道路不尽相同,前者(非独家)将被按“治疗天数”划分为A/B两个采购单元采用两个梯级进行报价(P1与P2),然后根据报价的排序来决定是否中选;而后者(独家)将根据降幅来决定是否中选。

对药企而言,两条道路要走通都不容易。前者与同类非独家合并入组,失去了以往招标采购单独分组的优势不说,在量价挂钩的原则下,要胜出非得压低价格杀出一条血路不可。而后者是标准的独家品种,但被分成四种情况,除了是否进重点监控目录外,主要看政策制定者制定的最高日均费用具体是多少,如果被限制得很低,那么即便有四种中选的路径,依然量价齐跌。

由于湖北联盟的方案尚未出台,下面,就以广东联盟方案为主进行分析

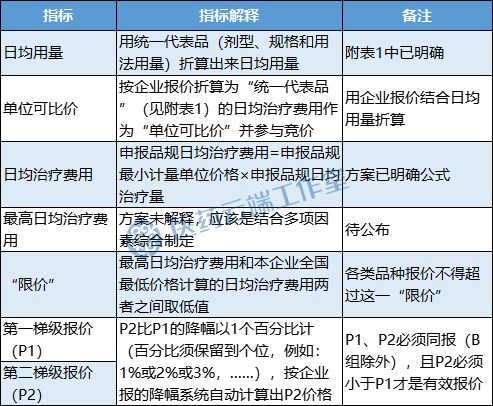

广东中成药集采的定价依据:日治疗量、日治疗费用、治疗天数

既然按一定程度的通用名、剂型合并,那么如何定价成为方案的核心焦点。广东方案将各组别的中成药的日均用量明确,并据此将日均治疗费用当做定价依据,似乎想通过同一类别的品种共同的“费用”属性来寻求公共交集或最大公约数,并在此基础上产生“治疗天数”来建立或描述与采购量之间的关系。

至此,广东在中成药领域算是找出了一条定价路径,照此逻辑,相关集采的指标如下:

日均用量:用统一的代表品(剂型、规格和用法用量)折算出来日均用量,如果不统一这一标准,被合并的不同品种很难找到一个反映和评价其价格关系的因子。这一指标已在附表1中公布。

最高日均治疗费用:每一个品种,理论上都可以根据其价格、包装数量、日均用量计算出来,方案中给出公示:申报品规日均治疗费用=申报品规最小计量单位价格×申报品规日均治疗量

但“最高”这一概念显然有一定的天花板限制,这一指标的形成方式在方案中未体现,最终的正式采购文件会公布结果,但估计不会公布计算依据和过程(与国采“最高有效申报价”类似的处理方式)。

方案中未体现“限价”这一说法,但事实上任何招采项目都会涉及,结合方案上下文,限价可按如下表述:

限价:最高日均治疗费用和本企业全国最低价格计算的日均治疗费用两者之间取低值

划分A、B组别的依据:同组内每家企业服用总天数占联盟地区所有企业合计服用天数的比例作为划分依据,按占比从高到低累计达80%的企业产品列入A采购单,剩余的则列入B采购单。A单不足三家的补足三家。而同企业治疗总天数,则按同企业同通用名每个规格的首年预采购量和对应规格的平均日治疗量为基础折算。

不同类别品种的命运

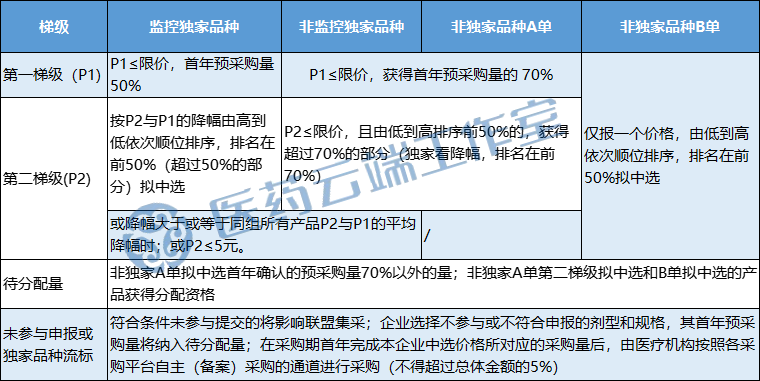

分类采购的思想自2015年7号文下发后就基本确立,此次广东中成药集采也不例外,按上述分类、分组依据,按治疗天数、日均用量等因素分为A/B两个采购单元,独家品种按重点监控及日治疗费用分为四种情况,然后将带量部分分为两个部分(第一、二梯级)按量价挂钩原则分别一一对应制定报价、給量、拟中选等规则。如下图所示:

对于第一梯级的带量部分,中选条件都是只要报价不高于限价即可,但根据品种分类不同所获得的带量份额不一样独家品种(非监控)及非独家A单的品种将获得首年预采购量的70%,监控独家品种只能获得50%。

而对于第二梯级的带量部分,则显得较有弹性,独家品种看降幅,其中监控品种选降幅排序前50%,而非监控独家则可选前70%的品种中选。或者,降幅≥平均降幅,或P2≤5元,满足其一条件即可获得拟中选资格。值得注意的是,5元是原发改委对低价药中成药的限价,似乎流露出广东方案制定者希望的价格线,可供企业报价是权衡参考。

待分配量:一个变相的压价机制及控费机制

广东方案出现的待分配量,与国家胰岛素集采中的相关概念类似,体现两个涵义:一是变相的压价机制,即迫使占据较大份额及采购量的非独家A单在第二梯级报出低价中选,才有资格获取本属于自己份额的待分配量;另一方面,独家品种没有获得待分配量的资格,不论监控产品与否,只要在第二梯级落选,那么这一部分采购量将被搁置,而采用备案采购方式处理。

此外,控制采购量来实现控费的目的也显露无余。无论是哪一个梯级的采购量,几乎都只拿出一部分而非全部一次性与企业量价挂钩,这其实是一种控费措施,无论是带量部分的50%还是70%,剩余量要么被搁置(独家品种),要么看第二梯级是否中选再参与余量分配(非独家),这一来二去,就算医疗机构报量充足,企业也很难在集采中获得充分采购量。

不申报及流标品种:进入备案采购,但金额不得超过总体的5%

两种特殊情况,一是未申报,二是独家流标,都将进入自主(备案)采购,按相关规定,备案采购的品种采购金额不得超过医疗机构总采购金额的5%,这意味着两种消极的行为将带来更为消极的结果,总控5%对于某些小品种似乎从采购金额来看影响不大,但除非医疗机构必需使用该品种,否则在实操层面也不会去轻易触动备案采购的政策。而对于大品种来说,5%的控制类似锁仓,被压缩在很小的范围内很难翻盘。

关于中选后的使用管理

优先使用中选品种是方案所体现的,但遗憾的是必需使用的条款似乎还未完全明朗。医疗机构使用完约定采购量后,优先使用中选品种,至少使用比例不低于70%的中选品种(即便是零报量的医疗机构但凡使用同通用名下的品种亦如此,因此,劝有些医疗机构放弃零报量的消极思想吧)

值得赞赏的是,方案同时体现了续签的内容,并在此继续贯彻控价、控费思路。采购协议每年一签,第二年续签不得少于第一年采购量,但对仅第一梯级中选的独家品种规定不得高于上年度采购量(继续控量)。此外,续签时价格将与全国带量最低价联动(继续控价);如果A单实际采购超量,其续签价格将取P2价格与全国最低价的低值(继续控价)。

结语

1、湖北、广东中成药集采联盟的出现,意味着中成药专项集采正式从研讨、酝酿层面进入实质性的启动阶段;

2、中成药的分类、分组难题通过组方/处方进行合并或区分,两省联盟方向上一致但略有差异,湖北的剂型仅分为口服和针剂,广东则将口服再细分为三类。看似广东分组相对宽松,但其实合并率却超过湖北;

3、湖北、广东联盟纳入品种均有独家品种,但前者方案中独家被合并,后者部分合并、部分单列(36个)。显然,广东对独家品种的控制力度超过湖北;

4、广东通过日均用量、日均费用及治疗天数等指标来间接描述采购量及医保资金占用情况,浓浓的医保控费思路,再加上与重点监控合理用药相结合,体现了不同程度的控量、控费、控价思路,似乎可以看出政策制定者通过集采实现准入、定价、合理使用的目的;

5、与国采相比,地方性集采规则愈加精巧,也更加繁复,且呈现了带量部分、阶梯报价、动态給量、余量分配、增量管理、削峰填谷、低价复活等动态综合管控措施,存量博弈比国采更为明显和激烈(存量的蛋糕逐渐缩水);

6、对于企业而言,之前未能解决准入、上量问题的,想通过集采也很难解决。毕竟医疗机构报量是以厂牌而非通用名,在分配采购量阶段也很难将此前未采购过的品种纳入进院;

7、广东方案中针对36个独家品种设置的”降幅踩踏“,似乎只体现价格因素而非产品属性,控费方(支付方)即便从控费思路出发,似乎也可参考DRG分组的思路从”医疗“及“成本”两个维度看待独家品种;

8、中成药集采之后,该领域算是做了一次大洗牌,也是一次运动式的“洗澡”,但凡有些销量的中成药都将纳入其中,在控价、控费、合理使用相结合的措施下,未来想要产生大品种的难度大大提升;

9、无论基药还是医保目录,独家中成药数量均超过100个,但能做起来的不多,由此看来,医保、基药目录属性并非中成药发展的充分也非必要条件。进入目录之后,各地中成药集采大幕拉开,湖北、广东才刚刚开始;

10、两个中成药集采的规则制定,似乎可以追溯到2019年武汉带量采购、第一批高耗国采(冠脉支架)、广东牵头10省头孢氨苄国采续标+地采联盟,以及广东牵头13省第一、三批国采续标+地采联盟。由此看出,不仅各个药品采购项目之间相互借鉴,药品和耗材集采也互相学习积累经验。

文章来源:医药云端工作室