近期,中成药正式迎来了首个大规模的省级跨区域联盟集采,湖北省医疗保障局发布《关于邀请参加中成药省级跨区域联盟集中带量采购的函》显示,湖北省拟对中成药开展集中带量采购,同时邀请其他省(市)共同参与组成省级跨区域联盟共同参与此次集采。

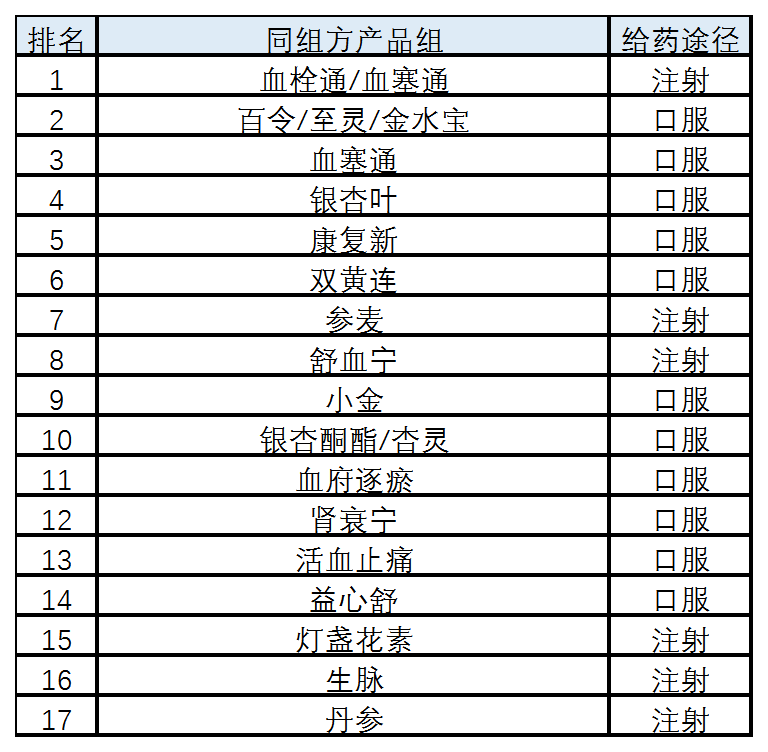

与化学药集采不同的是,过去很多中成药都是地方批准的,没有统一的命名规则,因此存在很多相同通用名不同组方,或者同组方却不同通用名的情况,从而导致不好合并采购量并充分发挥多家企业竞价效应的问题。而此次湖北省中成药跨区域联盟集采探索出了新的分类规则——根据同组方产品组和给药途径进行区分。目录共涉及17个产品组,其中注射剂产品组6个,口服制剂产品组11个,共包含74个通用名产品。

竞争有多惨烈?独家品种也进集采

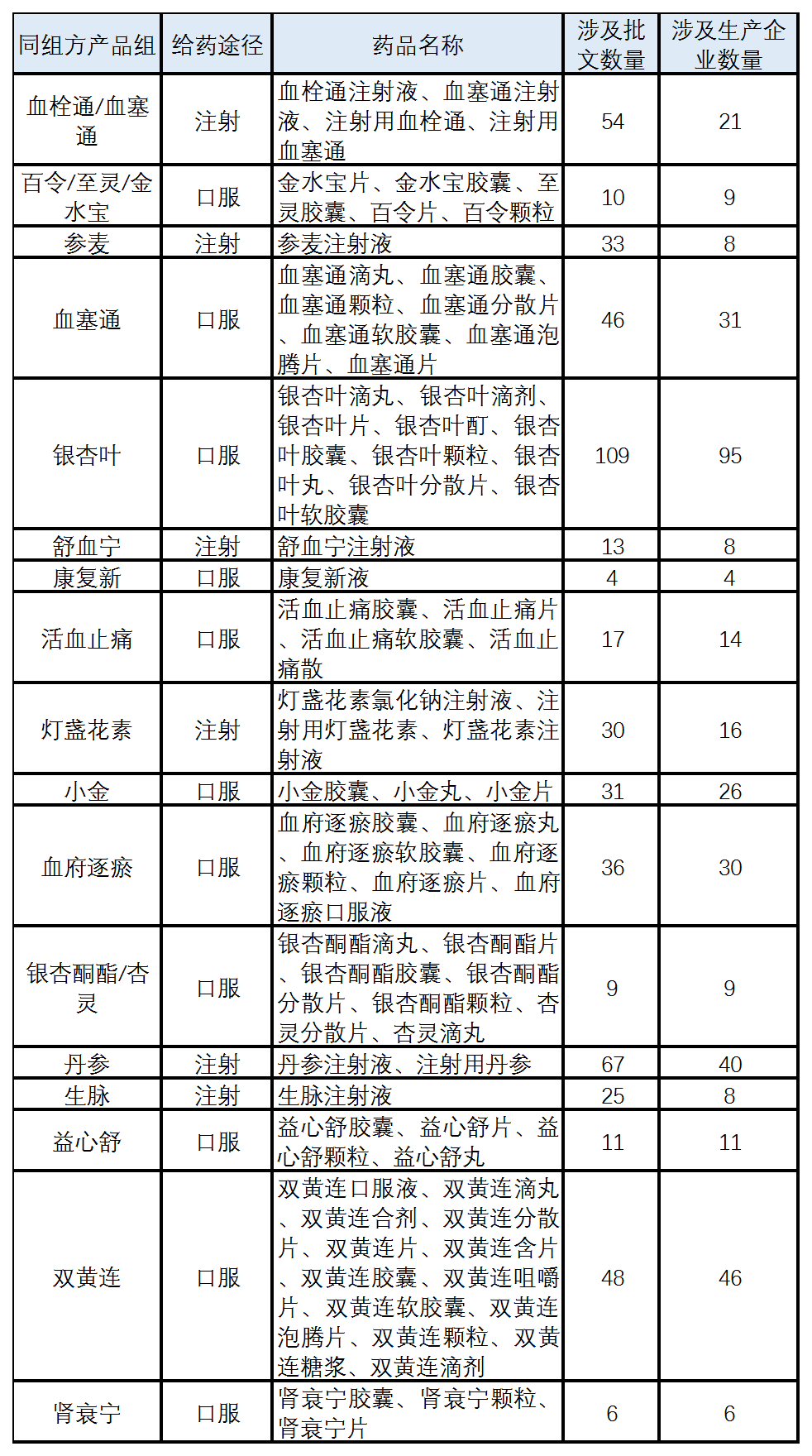

本次湖北省牵头的中成药带量采购共涉及549个批准文号和286家生产企业[1],其中有27个独家品种也被纳入到同组方产品组中共同竞价。从分组情况来看,每个同组方产品组都有3家以上的生产企业共同竞争,但组别间批文、生产企业数量差距明显,产生的竞争效应也不同。其中涉及的批文、生产企业数量最多的是银杏叶组,分别达到109个、95家;而康复新组、银杏酮酯/杏灵组、肾衰宁组涉及的批文、生产企业数量都仅有个位数。

[1] 银杏叶片和至灵胶囊仅统计中成药批文部分。

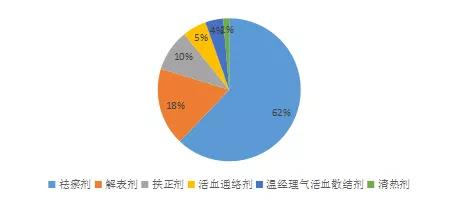

从功效主治分类来看,此次中成药集采的74个产品涉及6个类别,其中祛瘀剂品种最多,包括血栓通、血塞通、银杏叶、血府逐瘀等共46个产品,占比62%;其次是解表剂13个,占比18%;扶正剂7个,占比10%。

图1 中成药集采74个产品功效主治分类

数据来源:中康CMH

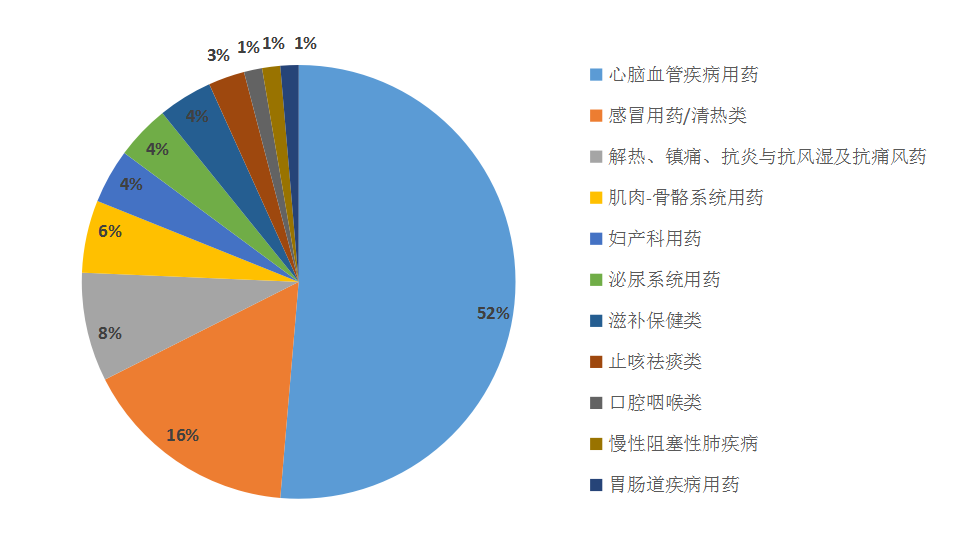

从中康CMH分类来看,此次中成药集采的74个产品涉及11个类别,其中心脑血管疾病用药(不含高血压)的产品最多,包括血栓通、血塞通、银杏叶、丹参等共有38个产品,占比52%;其次是感冒用药/清热类产品有12个,占比16%。

图2 中成药集采74个产品CMH分类

数据来源:中康CMH

医院、药店冰火两重天?

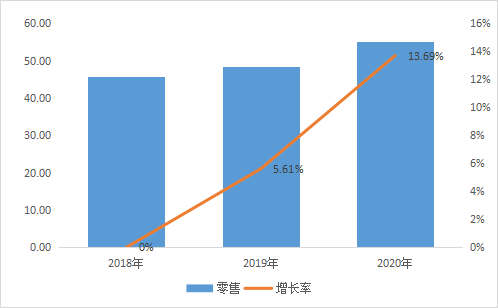

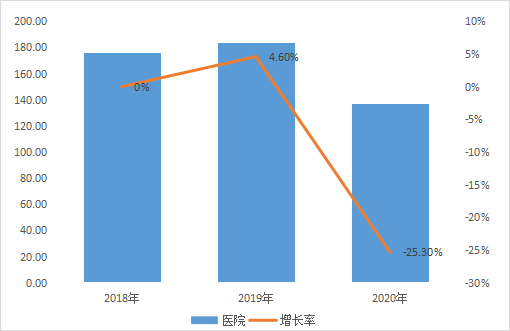

中康CMH开思系统数据显示,2018~2020年中成药集采的74个产品市场规模分别为221.85亿元、232.45亿元、192.47亿元,其中零售渠道市场规模呈现逐年上升趋势,同比分别上升5.61%、13.69%。而受疫情的影响,加之政策环境的改变,多家医院拒绝中药注射剂、辅助用药等入院,同时血栓通注射液、血塞通注射液、参麦注射液等被纳入地方重点监控目录,2020年医院市场规模明显下降,降幅达到25.3%。

图3 中成药集采74个产品零售渠道市场规模(亿元)

数据来源:中康CMH

图4 中成药集采74个产品医院渠道市场规模(亿元)

数据来源:中康CMH

从17个同组方产品组市场规模来看,中康CMH开思系统数据显示,2018~2020年血栓通/血塞通注射剂、百令/至灵/金水宝口服制剂、血塞通口服制剂、银杏叶口服制剂、康复新口服制剂分别占据前五名,值得关注的是,虽然血栓通/血塞通注射剂受到政策的影响市场规模出现明显下降的情况,但从排名来看仍然位居第一的位置。

表1 2020年17个同组方产品组市场规模排名情况

数据来源:中康CMH

重点监控品种首当其冲?

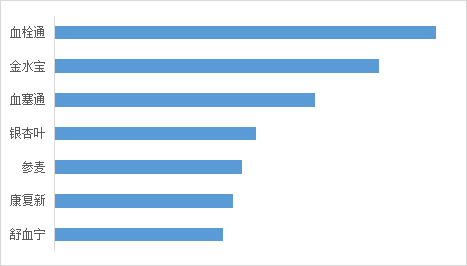

中康CMH开思系统医院数据统计,此次中成药集采的74个品种中,2020年医院渠道市场规模超过10亿的品种有7个,按排名依次为用血栓通、金水宝、血塞通、银杏叶、参麦、康复新、舒血宁[2]。

[2]仅按此次集采名单涉及的药品名称统计市场规模。

图5 2020年74个集采产品中医院渠道市场规模超过10亿的品种[3]

数据来源:中康CMH

[3] 仅按此次集采名单涉及的药品名称统计市场规模。

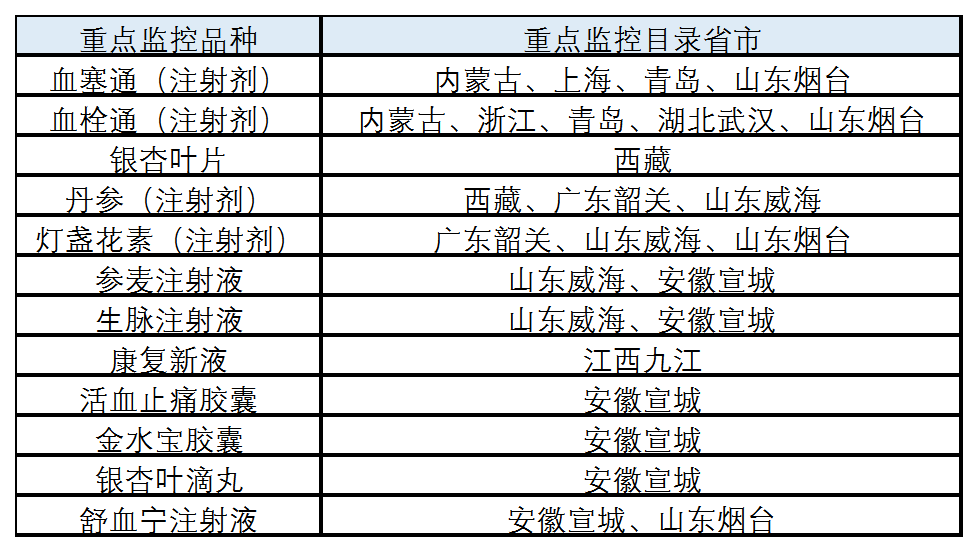

2018年12月,国家卫健委发布《关于做好辅助用药临床应用管理有关工作的通知》,要求各省在全国目录的基础上公布地方的重点监控目录,原则上不少于20个品种。2019年7月,国家卫健委发布《第一批国家重点监控合理用药药品目录》,纳入了20个品种。而后各省市在国家药品监控目录的基础上不断新增地方重点监控目录,据不完全统计,共涉及化学药、生物药及中成药等200多个品种。

本次中成药带量集采的74个品种中有16个品种出现在地方重点监控目录中,其中,血栓通(注射剂)纳入内蒙古(2018)、上海、青岛、山东烟台的重点监控目录,血栓通(注射剂)纳入内蒙古(2018)、浙江、青岛、湖北武汉、山东烟台的重点监控目录,参麦注射液纳入山东威海、安徽宣城纳入重点监控目录,灯盏花(注射剂)纳入广东韶关、山东威海、山东烟台的重点监控目录,康复新液纳入江西九江的重点监控目录等。

表2 74个产品纳入地方重点监控目录名单

数据来源:公开资料,中康CMH不完全统计

纳入重点监控目录的药品是临床使用不合理问题较多、使用金额明显偏高、对合理用药合理性影响较大的药品。而纳入重点监控目录的品种在管理上会更加的严格,临床受限范围将扩大,这无疑会给目录上的品种形成巨大的打击。

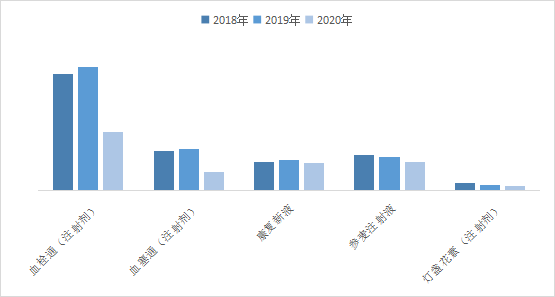

据中康CMH开思系统医院数据显示,2018~2020年参麦注射液、康复新液医院渠道市场规模呈现逐年下降的趋势;2019年血栓通(注射剂)、血塞通(注射剂)、康复新液的医院渠道市场规模呈现上升趋势,但2020年均呈现负增长,其中注射用血栓通和注射用血塞通下降幅度最大,降幅达到50%以上,2020年注射用血塞通的医院渠道市场规模更是跌出了10亿榜单。

图6 2018~2020年部分中成药集采品种医院渠道市场规模

数据来源:中康CMH

此次中成药带量采购的品种有部分来自地方重点监控药物目录,这也体现了重点监控目录的管理方式不仅是在使用上的监管,也会以此为依据纳入集采从而对价格进行进一步的监管。然而第二批国家药品监控目录也即将来临,各省市新增的重点监控目录将成为国家重点监控目录的候选品种,又将影响哪些品种?

附:中成药带量采购目录和涉及批文、生产企业数量

说明:以上数据只统计本次纳入中成药集采的74个品种,不包含部分产品组中没有被纳入本次集采剂型。

文章来源:第一药店财智